Dans l’univers de l’immobilier, l’assurance prêt représente une partie cruciale du processus d’acquisition. Elle est souvent perçue comme une contrainte, mais c’est en réalité une garantie qui permet aux emprunteurs de réaliser leur projet en toute sérénité. Cependant, son coût varie en fonction de nombreux critères. Alors, quel est le prix moyen d’une assurance prêt immobilier ? C’est ce que nous allons détailler dans cet article.

Les composantes du coût d’une assurance prêt immobilier

Vous vous demandez sans doute comment est calculé le coût d’une assurance prêt immobilier. Eh bien, il se compose de plusieurs éléments : le capital emprunté, le taux du contrat d’assurance, et la durée du crédit immobilier.

Le capital emprunté est le montant total que vous devez rembourser à la banque. Vous pouvez le considérer comme le principal de votre crédit immobilier. Le taux du contrat d’assurance, aussi connu comme le TAEG (Taux Annuel Effectif Global), est un pourcentage qui s’applique à votre capital emprunté. Il varie en fonction des garanties que vous choisissez et des risques que vous présentez pour l’assureur. Enfin, la durée du crédit immobilier est la période pendant laquelle vous devez rembourser votre prêt.

Simulez votre assurance emprunteur

Comparez les offres et estimez le coût de votre assurance de prêt selon votre profil.

L’âge et la santé, des critères clés

L’âge et l’état de santé de l’emprunteur sont deux critères prépondérants dans le calcul du prix d’une assurance prêt immobilier. En effet, plus l’emprunteur est âgé, plus le risque de santé s’accroit, ce qui entraîne une augmentation du coût de l’assurance.

Certains assureurs classent les emprunteurs en fonction de leur âge en groupes, chaque groupe correspondant à une tranche d’âge spécifique. Le fumeur est souvent considéré comme un emprunteur à risque, ce qui peut entraîner une augmentation du taux d’assurance.

Les garanties sélectionnées influent sur le coût

Les garanties sélectionnées par l’emprunteur lors de la souscription de l’assurance prêt immobilier ont également un impact sur le coût total de celle-ci. En effet, plus le niveau de protection est élevé, plus le prix de l’assurance est élevé.

Les garanties couvrent généralement les risques de décès, d’invalidité, d’incapacité de travail et de perte d’emploi. Selon les assureurs, l’emprunteur peut choisir de souscrire à certaines garanties et d’en exclure d’autres, en fonction de son profil et de ses besoins.

Le groupe d’assurance : une variable à ne pas négliger

Le groupe d’assurance auprès duquel vous souscrivez votre contrat d’assurance prêt immobilier peut également influencer le coût de votre assurance. En effet, chaque assureur a sa propre politique de tarification, ses propres critères de risque et ses propres garanties.

Il est donc important de comparer les offres des différents groupes d’assurance avant de souscrire à une assurance prêt immobilier. Vous pourrez ainsi choisir l’assureur qui répond le mieux à vos besoins et à votre budget.

Comprendre le TAEA pour maîtriser le coût de son assurance

Le TAEA, ou Taux Annuel Effectif d’Assurance, est un indicateur clé pour comprendre le coût réel de votre assurance prêt immobilier. Il s’agit du taux qui prend en compte l’ensemble des frais liés à l’assurance (primes, frais de dossier, etc.), et qui permet de comparer efficacement les offres d’assurance entre elles.

En conclusion, le prix moyen d’une assurance prêt immobilier dépend de nombreux facteurs, parmi lesquels le montant du prêt, la durée du crédit, l’âge et l’état de santé de l’emprunteur, les garanties choisies et le groupe d’assurance sélectionné. Chaque emprunteur est unique, et le coût de son assurance prêt immobilier le sera donc aussi. N’hésitez pas à faire jouer la concurrence et à comparer les offres pour trouver celle qui vous convient le mieux.

Vous savez désormais tout sur le prix moyen d’une assurance prêt immobilier, ses composantes et les facteurs qui peuvent l’influencer. Nous espérons que ces informations vous seront utiles dans votre projet immobilier.

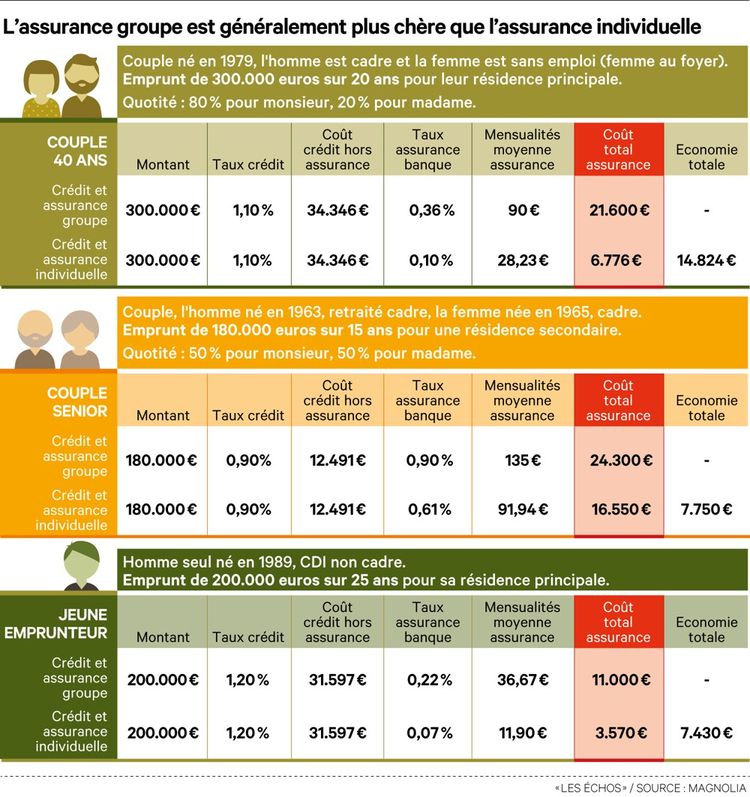

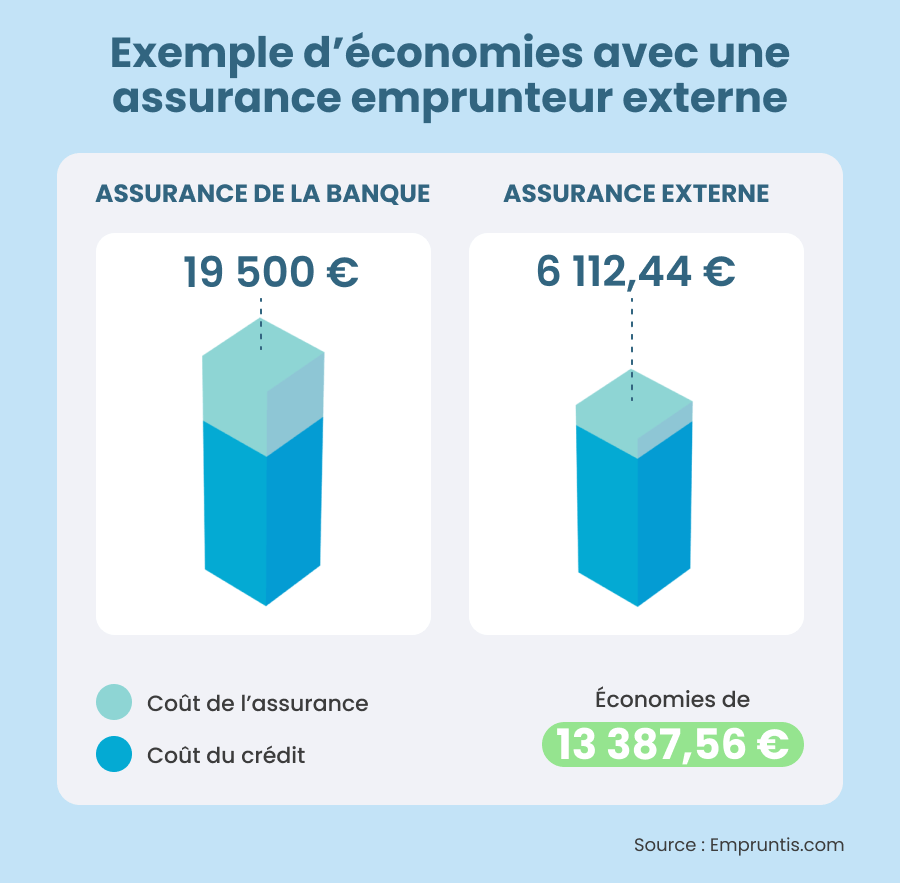

La délégation d’assurance : une option avantageuse

La délégation d’assurance est un levier pouvant permettre à l’emprunteur de diminuer le coût total de son assurance emprunteur. En effet, cette option consiste à souscrire une assurance prêt immobilier auprès d’un assureur différent de celui proposé par la banque.

L’avantage principal de cette démarche réside dans le fait que les tarifs proposés par les assureurs externes sont souvent plus compétitifs que ceux des banques. De plus, ils offrent une plus grande flexibilité en termes de garanties, ce qui permet à l’emprunteur de personnaliser son contrat d’assurance en fonction de ses besoins spécifiques.

Il est toutefois essentiel de veiller à ce que les garanties offertes par le contrat d’assurance externe soient au moins équivalentes à celles proposées par l’assurance de groupe de la banque. Sinon, la banque peut refuser la délégation d’assurance.

Le recours à un courtier en assurance peut également être d’une grande aide pour comparer les différentes offres et choisir celle qui correspond le mieux au profil de l’emprunteur.

L’impact du capital restant dû et de la durée du prêt

Le capital restant dû et la durée du prêt sont deux autres facteurs qui influencent le coût de l’assurance prêt immobilier. En effet, plus le capital restant dû est élevé, plus le montant de l’assurance sera conséquent.

Plus la durée du prêt est longue, plus le coût total de l’assurance sera élevé. En effet, le risque pour l’assureur augmente avec le temps, ce qui se traduit par un taux d’assurance plus élevé.

Il est donc capital de bien estimer la durée de son crédit immobilier et le montant emprunté avant de souscrire à une assurance prêt immobilier. Cela permettra de maîtriser le coût total de l’assurance et d’éviter les mauvaises surprises.

Conclusion : Une mosaïque de facteurs à prendre en compte

Comme nous l’avons vu, le coût d’une assurance prêt immobilier est influencé par de nombreux critères. L’âge et l’état de santé de l’emprunteur, le montant du capital emprunté, la durée du crédit, les garanties sélectionnées, la politique de tarification de l’assureur, le recours ou non à la délégation d’assurance, sont autant de facteurs qui entrent en jeu dans le calcul du prix d’une assurance crédit.

Il est donc essentiel de bien comprendre ces différents éléments pour prendre une décision éclairée et trouver l’assurance prêt immobilier qui répond le mieux à vos besoins et à votre budget.

Gardez en tête que le coût de l’assurance ne doit pas être le seul critère à prendre en compte. La qualité des garanties et le service client de l’assureur sont autant d’éléments importants à considérer.

Enfin, n’oubliez pas que chaque emprunteur est unique, et que le prix de son assurance prêt immobilier le sera donc aussi. Prenez le temps de bien comparer les offres et de faire jouer la concurrence pour trouver l’offre qui vous convient le mieux.

A ce stade, vous disposez de toutes les clés pour comprendre les tenants et aboutissants du prix moyen d’une assurance prêt immobilier. Nous espérons que ces informations s’avéreront précieuses dans la concrétisation de votre projet immobilier.