La question du crédit immobilier a toujours été une question complexe pour de nombreux ménages. De l’achat à l’emprunt, en passant par le remboursement, il est essentiel de comprendre les différentes subtilités pour faire le bon choix. Aujourd’hui, nous allons vous expliquer les différences entre l’emprunteur et le co-emprunteur. Que vous soyez en couple ou seul, cette information vous sera très utile.

Qu’est-ce qu’un emprunteur et un co-emprunteur ?

L’emprunteur est la personne qui contracte un prêt auprès d’une banque ou d’une institution financière. Le co-emprunteur, par contre, est la personne qui emprunte avec l’emprunteur principal. Cela peut être une situation courante pour les couples qui souhaitent acheter une maison ensemble par exemple.

En termes de responsabilités, l’emprunteur et le co-emprunteur sont tous deux tenus au remboursement du crédit. C’est-à-dire qu’en cas de non-paiement, la banque peut se retourner contre l’un ou l’autre pour récupérer l’argent prêté. C’est donc une décision qui doit être prise avec beaucoup de sérieux et de précaution.

La quotité d’assurance et le partage des responsabilités

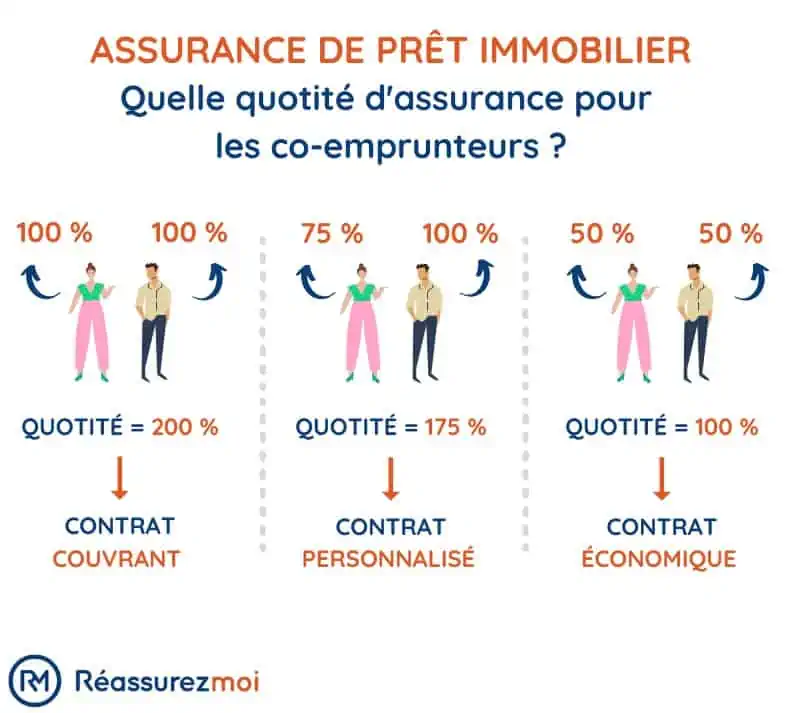

La quotité d’assurance est un terme technique qui peut sembler intimidant, mais qui est crucial dans le cadre d’un prêt. Il s’agit de la part de l’emprunt couverte par l’assurance pour chaque emprunteur. Elle est généralement exprimée en pourcentage et détermine la part de l’emprunt que chaque personne doit rembourser en cas de décès ou d’invalidité.

Ainsi, dans un régime co-emprunteur, la quotité d’assurance peut être répartie de manière égalitaire (50/50), ou de manière inégale en fonction des revenus de chaque personne. Par exemple, si l’un des co-emprunteurs gagne deux fois plus que l’autre, la quotité d’assurance pourrait être répartie en 66/33.

La quotité d’assurance choisie peut avoir un impact important sur le prix de votre assurance emprunteur.

Les conséquences en cas de séparation

La question de la séparation est souvent au centre des préoccupations lorsqu’il s’agit de co-emprunt. En effet, que se passe-t-il si les co-emprunteurs décident de se séparer avant la fin du remboursement ?

Dans un tel cas, plusieurs options s’offrent à vous. Vous pouvez convenir que l’un des deux co-emprunteurs continue à rembourser le crédit seul, ou vous pouvez décider de vendre le bien immobilier pour rembourser le crédit. Dans tous les cas, il est important de discuter de ces éventualités avant de contracter le prêt.

Le contrat de prêt et les obligations des co-emprunteurs

Le contrat de prêt est un document juridique qui stipule les termes et conditions du prêt. Il contient des informations importantes telles que le montant du prêt, le taux d’intérêt, la durée du prêt, la date de début et de fin du prêt, et les obligations de l’emprunteur et du co-emprunteur.

En tant que co-emprunteur, vous êtes tout autant responsable du remboursement du prêt que l’emprunteur principal. Cela signifie que si l’emprunteur principal ne peut pas rembourser le prêt pour une raison quelconque (perte d’emploi, maladie, etc.), vous êtes légalement tenu de rembourser le prêt à sa place.

Avantages et inconvénients de l’emprunteur et du co-emprunteur

L’avantage d’être un emprunteur est que vous avez un contrôle total sur le prêt. Vous pouvez décider du montant du prêt, de la durée du prêt, et des conditions de remboursement. Cependant, vous êtes également le seul responsable du remboursement du prêt, ce qui peut être une lourde charge à porter seul.

D’autre part, être un co-emprunteur peut avoir ses avantages et ses inconvénients. L’avantage est que vous pouvez partager la charge financière avec une autre personne. Cela peut permettre d’emprunter une somme plus importante et de rembourser le prêt plus facilement. Cependant, vous devez également être conscient des risques liés au co-emprunt. En cas de non-remboursement, vous pouvez être tenu responsable du remboursement de la totalité du prêt.

Dans tous les cas, il est important de bien comprendre les termes et conditions du prêt avant de signer le contrat. N’hésitez pas à poser des questions à votre banquier ou à un conseiller financier pour vous assurer que vous prenez la bonne décision.

L’impact du régime matrimonial sur le crédit immobilier

Le régime matrimonial peut jouer un rôle important lors de la souscription d’un crédit immobilier. En effet, en fonction du régime choisi lors de votre union, les règles varient sur le partage des dettes et des biens en cas de séparation ou de décès.

En régime de séparation de biens, chaque époux reste propriétaire de ses propres revenus et biens. Le crédit immobilier souscrit par l’un d’eux n’engage que lui et en cas de non-remboursement, l’établissement prêteur ne peut se retourner que contre l’emprunteur principal. Cependant, si les deux époux sont co-emprunteurs, ils sont tous deux responsables du remboursement du crédit.

En régime de communauté de biens, les époux partagent la propriété de tous les biens acquis pendant le mariage, ainsi que les dettes. Dans ce cas, si l’un des époux souscrit un crédit immobilier, l’autre est également tenu pour responsable de son remboursement, même s’il n’est pas co-emprunteur.

Il est donc crucial de prendre en compte votre régime matrimonial lors de la souscription d’un crédit immobilier en couple, afin de bien comprendre les implications et les responsabilités de chacun.

L’évaluation de la capacité d’emprunt

Avant de souscrire un crédit immobilier, il est important d’évaluer votre capacité d’emprunt. Celle-ci détermine le montant que vous pouvez emprunter en fonction de vos revenus et de vos charges. Cette évaluation prend en compte plusieurs facteurs, dont vos revenus, vos charges mensuelles, votre apport personnel et la durée du prêt.

Pour un emprunteur seul, la capacité d’emprunt peut être limitée par ses revenus et ses charges. En revanche, avec un co-emprunteur, vous pouvez combiner vos revenus pour augmenter votre capacité d’emprunt. Cela peut vous permettre d’accéder à un bien immobilier de valeur supérieure ou de bénéficier de conditions de prêt plus favorables.

Cependant, le fait d’avoir un co-emprunteur augmente également le risque de non-remboursement du crédit. En cas de défaillance de l’emprunteur principal, le co-emprunteur est tenu de rembourser le crédit. Il est donc important de bien évaluer votre capacité d’emprunt en tenant compte de ces facteurs.

Conclusion

Le choix entre être un emprunteur ou un co-emprunteur lors de la souscription d’un crédit immobilier dépend de votre situation personnelle et financière. Chaque option comporte des avantages et des inconvénients, et il est important de bien comprendre les implications de chaque choix.

Un emprunteur seul a davantage de contrôle sur le prêt, mais il porte aussi le poids du remboursement du crédit seul. Un co-emprunteur, en revanche, partage la charge financière du prêt, mais il est également responsable du remboursement du crédit en cas de défaillance de l’emprunteur principal.

Il est donc essentiel de bien évaluer votre capacité d’emprunt, de comprendre les implications de votre régime matrimonial et de discuter de toutes les éventualités avant de souscrire un crédit immobilier. N’hésitez pas à consulter un conseiller financier ou votre banquier pour vous aider dans cette démarche.