Naviguer dans le monde de l’immobilier peut souvent sembler intimidant, surtout lorsqu’il s’agit de préparer un dossier de prêt immobilier. Il est essentiel de savoir comment constituer un dossier performant afin d’optimiser vos chances d’obtenir un prêt immobilier à un taux avantageux. Grâce à ce guide, vous aurez toutes les clefs en main pour préparer un dossier de prêt immobilier qui séduira votre banque.

Les pièces justificatives à rassembler

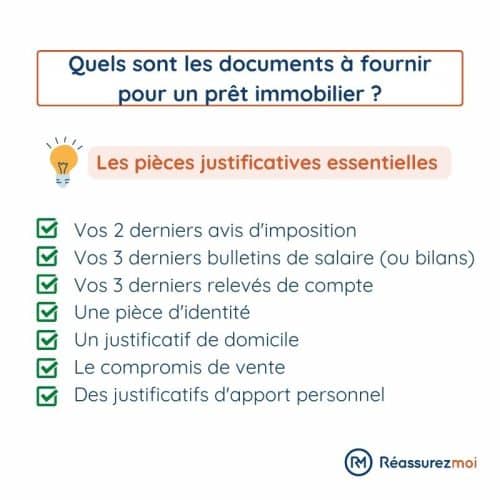

Avant toute chose, constituer un dossier de prêt immobilier signifie rassembler une pléthore de documents. Il est donc essentiel de bien comprendre quels sont ces documents et pourquoi ils sont nécéssaire.

Dans la plupart des cas, les banques demandent une série de pièces justificatives pour analyser votre situation financière, professionnelle et personnelle. Ces documents comprennent généralement des justificatifs d’identité, de domicile, de revenus, de charges, d’épargne et d’endettement.

Veillez à fournir des pièces justificatives récentes, claires et lisibles. Des documents incomplets ou illisibles peuvent ralentir l’examen de votre dossier et augmenter vos chances d’essuyer un refus.

Simulez votre crédit immobilier

Calculez vos mensualités, le coût total de votre emprunt et le taux selon votre situation.

La présentation de votre projet immobilier

Présenter votre projet immobilier à la banque est une étape cruciale. Cela permet à l’emprunteur de comprendre à quoi servira le crédit et comment il sera remboursé. Si votre projet concerne l’investissement locatif, découvrez également notre guide sur financer un investissement locatif.

Votre projet immobilier peut être un achat, une vente, une construction, une rénovation ou même un investissement locatif. Quel que soit votre projet, il est important de le présenter de manière structurée et détaillée. Vous devez notamment préciser le type de bien, sa localisation, sa superficie, son prix de vente et le montant des travaux éventuels.

L’offre de prêt et le contrat d’assurance

Une fois que vous avez rassemblé tous les documents nécessaires et présenté votre projet immobilier, il est temps de passer à l’offre de prêt et au contrat d’assurance.

L’offre de prêt est un document juridiquement contraignant qui précise les conditions du prêt, particulièrement le montant emprunté, la durée du prêt, le taux d’intérêt applicable et les modalités de remboursement.

Le contrat d’assurance, quant à lui, couvre l’emprunteur contre divers risques liés à l’emprunt, surtout le décès, l’invalidité et l’incapacité de travail. Il est essentiel de lire attentivement ces deux documents avant de les signer.

L’analyse de votre situation financière

L’analyse de votre situation financière est une étape clé dans la constitution de votre dossier de prêt immobilier. La banque examine votre capacité d’emprunt, votre taux d’endettement, votre reste à vivre et votre taux d’effort.

La capacité d’emprunt est le montant maximum que vous pouvez emprunter en fonction de vos revenus et de vos charges. Le taux d’endettement est le rapport entre vos charges mensuelles et vos revenus nets. Le reste à vivre est le montant dont vous disposez après avoir payé vos charges mensuelles. Enfin, le taux d’effort est le pourcentage de vos revenus consacré au remboursement de vos emprunts.

La négociation des conditions de prêt

La dernière étape de la constitution de votre dossier de prêt immobilier est la négociation des conditions de prêt. Cette étape est cruciale, car elle peut vous permettre d’économiser beaucoup d’argent sur la durée du prêt.

Vous pouvez négocier plusieurs aspects du prêt, notamment le taux d’intérêt, la durée du prêt, les frais de dossier, les pénalités de remboursement anticipé et les conditions de l’assurance emprunteur.

Il est conseillé de faire jouer la concurrence entre plusieurs banques pour obtenir les meilleures conditions possibles. N’hésitez pas à faire appel à un courtier en prêt immobilier pour vous aider dans cette démarche.

En suivant ces conseils, vous serez en mesure de constituer un dossier de prêt immobilier solide et complet. N’oubliez pas que chaque détail compte et que la préparation est la clé du succès. Bonne chance dans votre projet immobilier !

Les éléments relatifs à votre apport personnel

Avant d’entamer toute démarche de demande de crédit immobilier, il est crucial de déterminer votre apport personnel. Cet apport constitue une partie primordiale de votre dossier de prêt et peut influencer de manière significative l’approbation de votre demande par la banque.

L’apport personnel est la somme dont vous disposez déjà et que vous comptez utiliser pour financer une partie de votre achat immobilier. Il peut provenir de vos économies personnelles, d’un héritage, de la vente d’un bien immobilier ou d’un investissement financier.

Typiquement, plus votre apport personnel est élevé, plus les chances d’obtenir un prêt immobilier à un taux avantageux sont grande. En effet, un apport conséquent démontre à la banque votre capacité à épargner et réduit le risque pour celle-ci. Les banques considèrent généralement un apport personnel représentant au moins 10% à 20% du prix de vente du bien comme satisfaisant.

Il est recommandé de bien préparer les documents relatifs à votre apport personnel dans votre dossier de prêt immobilier. Ces documents peuvent inclure des relevés bancaires, des justificatifs de vente ou des attestations d’héritage.

L’importance du compromis ou de la promesse de vente

Une fois que vous avez trouvé le bien immobilier que vous souhaitez acquérir, il est essentiel de sécuriser votre achat par le biais d’un compromis de vente ou d’une promesse de vente. Ces documents sont importants car ils fixent les conditions de vente entre l’acheteur et le vendeur et sont généralement demandés par la banque lors de la constitution du dossier de crédit immobilier.

Le compromis de vente est un contrat bilatéral qui engage aussi bien l’acheteur que le vendeur. Il précise les conditions de vente, notamment le prix, la description du bien, la date prévue de la vente définitive et les conditions suspensives (obtention du prêt immobilier, par exemple).

La promesse de vente, quant à elle, est un contrat unilatéral dans lequel le vendeur s’engage à vendre son bien à l’acheteur, qui dispose d’un délai pour accepter ou non cette offre.

Il est recommandé de joindre l’un de ces documents à votre dossier de prêt immobilier, afin de témoigner de la progression de votre projet immobilier.

L’importance de l’avis d’imposition dans votre dossier de prêt

L’un des documents les plus importants que les banques demandent lors de l’analyse d’un dossier de prêt immobilier est l’avis d’imposition. Ce document permet à la banque d’évaluer votre situation financière sur le long terme et de vérifier la cohérence de vos revenus.

L’avis d’imposition est un document délivré par l’administration fiscale qui indique le montant de vos revenus et le montant de l’impôt que vous avez payé. En général, les banques demandent à voir vos trois derniers avis d’imposition.

Il est crucial de fournir des avis d’imposition clairs et lisibles, car ils contribuent de manière significative à la crédibilité de votre dossier de prêt immobilier. Assurez-vous également qu’ils correspondent aux revenus que vous avez déclarés dans votre demande de prêt.

Conclusion

En conclusion, constituer un dossier de prêt immobilier robuste demande une préparation minutieuse et une bonne connaissance des documents à fournir. L’apport personnel, le compromis de vente ou la promesse de vente, ainsi que l’avis d’imposition sont des éléments déterminants de votre dossier qui jouent un rôle crucial dans l’obtention d’un crédit immobilier.

N’oubliez pas que chaque élément de votre dossier doit être exact, à jour et le plus complet possible pour maximiser vos chances de voir votre demande de prêt acceptée. En suivant ces conseils, vous serez en mesure de naviguer plus sereinement dans le monde de l’immobilier et de réaliser votre projet immobilier avec succès.

FAQ

Quel est le premier document à fournir pour constituer un dossier de prêt immobilier?

Pour constituer un dossier de prêt immobilier, il est nécessaire de fournir une lettre de demande de prêt à l’organisme financier concerné.

Quels sont les autres documents à joindre?

Il faudra également fournir des documents justifiant vos ressources et charges (fiches de salaire, relevés bancaires, etc. ), ainsi qu’un acte de propriété ou un compromis de vente pour le bien immobilier que vous souhaitez acquérir.

Y a-t-il des autres pièces nécessaires?

Oui, il sera également demandé une copie du livret de famille, un justificatif d’adresse et une copie des titres de propriété si vous êtes déjà propriétaire.

Combien de temps prend la constitution d’un dossier de prêt immobilier?

Le temps nécessaire pour constituer un dossier de prêt immobilier varie selon les organismes financiers. Il faut généralement compter environ 2 à 3 semaines.

Comment se passe le processus d’instruction du dossier?

Une fois le dossier complet reçu, l’organisme financier procède à sa propre instruction. Cela comprend la vérification des ressources et des charges ainsi que la validation des garanties. Une fois l’instruction terminée, l’organisme financier rend sa décision sur votre demande.