Le prêt immobilier ou crédit immobilier est un financement permettant de concrétiser des projets immobiliers tels que l’achat d’un logement, la construction d’une maison ou encore l’acquisition d’un terrain. Il offre un large éventail de possibilités en termes de montant, durée et taux, afin de s’adapter aux besoins et capacités de remboursement de chaque emprunteur. Dans cet article, nous allons explorer les différentes facettes du crédit immobilier, ses avantages ainsi que les éléments à prendre en compte lors de la souscription d’un tel prêt.

Les différents types de prêts immobiliers

Il existe plusieurs catégories de crédits immobiliers, chacune ayant ses particularités et répondant à des besoins spécifiques. Voici les principaux types de prêts immobiliers :

- Le prêt amortissable : il s’agit du type de crédit immobilier le plus courant. L’emprunteur rembourse progressivement le capital emprunté (amortissement) et les intérêts générés par le prêt. La mensualité comprend donc une part de capital et une part d’intérêts.

- Le prêt in fine : dans ce cas, l’emprunteur ne rembourse que les intérêts durant toute la durée du prêt, puis il rembourse le capital en une seule fois, à la fin du contrat. Ce type de prêt est généralement réservé aux investisseurs locatifs.

- Le prêt relais : il permet de financer l’achat d’un nouveau logement avant la vente de son bien actuel. Le remboursement se fait en une seule fois, lors de la revente du bien initial, et les intérêts sont capitalisés durant toute la durée du prêt.

Les critères d’éligibilité et de sélection du crédit immobilier

Pour obtenir un prêt immobilier, il faut remplir certaines conditions et fournir des garanties à la banque ou l’organisme prêteur. Voici les principaux critères pris en compte :

La capacité d’emprunt

Elle détermine le montant que vous êtes en mesure d’emprunter en fonction de votre situation financière (revenus, épargne, charges, etc.). Elle s’évalue généralement en appliquant un taux d’endettement maximum de 33% : vos mensualités de remboursement ne doivent pas dépasser un tiers de vos revenus nets mensuels.

La stabilité professionnelle

Les banques favorisent les emprunteurs ayant une situation professionnelle stable et pérenne, tels que les salariés en CDI, les fonctionnaires titulaires ou encore les travailleurs indépendants avec plusieurs années d’activité.

Les garanties exigées

Pour sécuriser le prêt, la banque peut exiger des garanties telles qu’une caution, une hypothèque sur le bien financé ou encore la souscription d’une assurance emprunteur (couvrant les risques de décès, d’incapacité de travail, etc.).

Les éléments clés du crédit immobilier : taux, durée et frais annexes

Plusieurs paramètres sont à prendre en compte lors de la comparaison et du choix d’un prêt immobilier :

Le taux de prêt

Il s’agit du coût du crédit exprimé en pourcentage du montant emprunté. Il existe deux types de taux :

- Le taux fixe : il ne varie pas durant toute la durée du prêt, ce qui assure une mensualité constante et sécurisante pour l’emprunteur.

- Le taux variable : il évolue en fonction des indices de référence déterminés par la banque. Il peut donc augmenter ou diminuer au cours du temps, ce qui induit une certaine incertitude quant aux mensualités à venir.

La durée du prêt

Elle correspond à la période durant laquelle vous rembourserez votre emprunt. Plus la durée est longue, plus les mensualités seront faibles, mais le coût total du crédit sera élevé. À l’inverse, une durée courte implique des mensualités élevées, mais un coût total du crédit moins important.

Les frais annexes

Il ne faut pas négliger les différents frais associés à un crédit immobilier :

- Les frais de dossier : ils correspondent aux frais de gestion et d’étude du dossier. Ils sont généralement exprimés en pourcentage du montant emprunté.

- Les frais de garantie : ils couvrent le coût des garanties exigées par la banque (caution, hypothèque, etc.).

- Les frais d’assurance : ils représentent le coût de l’assurance emprunteur, qui peut varier en fonction de votre âge, de votre état de santé, ainsi que des options souscrites (garantie incapacité de travail, perte d’emploi, etc.).

- Les éventuels frais de remboursement anticipé : ils correspondent aux pénalités que vous devrez payer si vous souhaitez rembourser tout ou partie de votre prêt avant la fin du contrat.

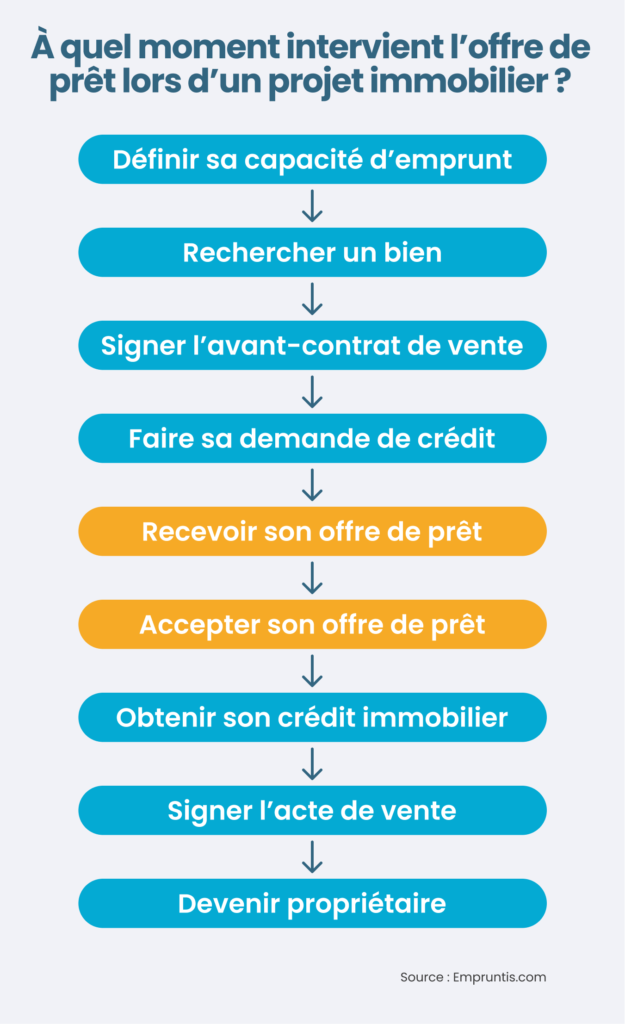

Les étapes pour obtenir un crédit immobilier

La souscription d’un prêt immobilier implique plusieurs démarches importantes :

- Définir le montant de l’emprunt et la durée de remboursement souhaités, en tenant compte de sa capacité d’emprunt et de son apport personnel.

- Comparer les offres de crédit immobilier en sollicitant plusieurs banques ou organismes de crédit, afin d’obtenir les meilleures conditions possibles (taux, frais annexes, garanties, etc.).

- Monter et transmettre son dossier de demande de prêt à l’établissement prêteur sélectionné.

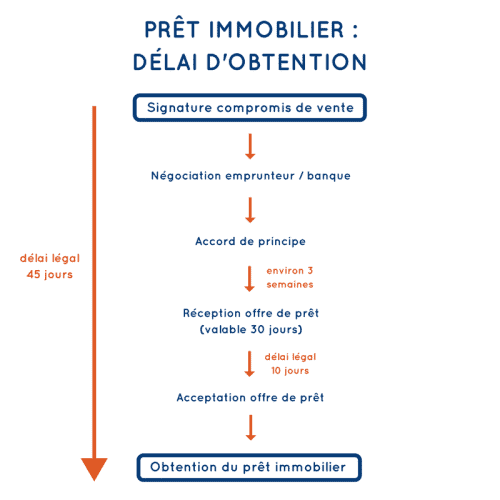

- Obtenir un accord de principe de la part de la banque, puis une offre de prêt officielle.

- Respecter le délai de réflexion légal de 10 jours avant d’accepter définitivement l’offre de prêt.

- Fournir les justificatifs demandés par la banque (acte de vente, contrat de construction, etc.) pour débloquer les fonds.

En résumé, le crédit immobilier est un financement indispensable pour réaliser ses projets immobiliers. Il convient de bien se renseigner sur les différents types de prêts, les critères d’éligibilité, ainsi que les éléments clés tels que le taux, la durée et les frais annexes. La comparaison des offres et la négociation avec les organismes prêteurs sont également essentielles pour obtenir les meilleures conditions possibles.

Si vous envisagez d’acheter un nouveau logement avant d’avoir vendu l’ancien, découvrez comment fonctionne le crédit relais immobilier : une solution qui vous avance jusqu’à 70 % de la valeur de votre bien en vente.