Il y a quelque chose d’incroyablement libérateur à rembourser une dette. C’est comme si un poids était soudainement soulevé de vos épaules, vous offrant une nouvelle perspective d’autonomie. Lorsqu’il s’agit de votre prêt immobilier, le sentiment est encore plus intense, car c’est généralement la plus grosse dette que vous aurez dans votre vie. Dans ce contexte, nous allons explorer les tenants et aboutissants du remboursement anticipé d’un crédit immobilier.

Le remboursement anticipé : Qu’est-ce que c’est ?

Le remboursement anticipé d’un prêt immobilier est le processus par lequel vous payez la totalité ou une partie de votre prêt avant la date prévue dans votre contrat. Il peut s’agir de rembourser le solde total de votre prêt en une seule fois, ou de faire des paiements supplémentaires régulièrement pour réduire le montant du capital restant à rembourser.

C’est une façon de réduire le poids de votre dette plus rapidement, tout en faisant des économies sur les intérêts que vous auriez payés si vous aviez suivi le calendrier de remboursement initial.

Les avantages du remboursement anticipé

Rembourser votre prêt immobilier de manière anticipée peut avoir plusieurs avantages. D’abord, cela permet de réduire le montant total des intérêts que vous payez.

Plus vous remboursez rapidement votre prêt, moins vous payez d’intérêts. De plus, une fois votre prêt remboursé, vous n’aurez plus à vous soucier des paiements mensuels. Cela peut libérer une part significative de vos revenus, vous offrant plus de flexibilité financière pour investir, épargner ou dépenser comme bon vous semble.

Les conséquences financières du remboursement anticipé

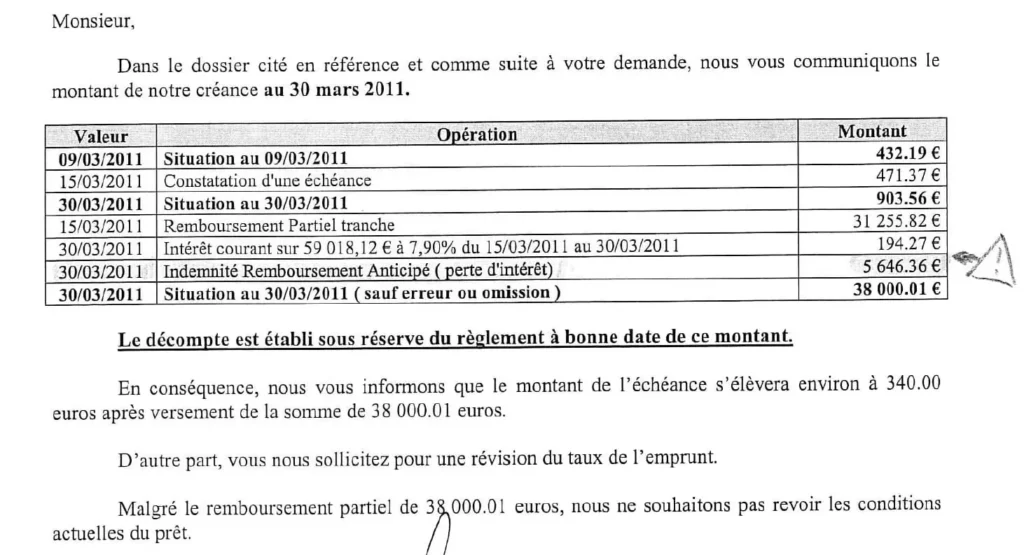

Cependant, le remboursement anticipé d’un prêt immobilier n’est pas toujours sans conséquence. Selon les termes de votre contrat de prêt, votre banque peut vous facturer des pénalités pour remboursement anticipé. Ces indemnités sont généralement exprimées en pourcentage du capital restant à rembourser et peuvent varier en fonction du taux d’intérêt de votre prêt et de la durée restante.

Il est donc crucial de peser le pour et le contre avant de vous lancer dans un remboursement anticipé. Prenez en compte les économies potentielles en termes d’intérêts mais aussi le coût des éventuelles pénalités de remboursement anticipé. Quand le remboursement anticipé s’inscrit dans un refinancement, notre article rachat ou renégociation de prêt immobilier : comment choisir détaille les seuils qui rendent l’opération réellement rentable.

Les exceptions à la règle des pénalités de remboursement anticipé

Il est bon de noter qu’il existe certaines exceptions à la règle des pénalités de remboursement anticipé. Si vous pouvez prouver que la vente de votre bien immobilier est due à un changement de situation professionnelle, comme une mutation ou une perte d’emploi, ou à une séparation, vous pourrez être exempté de ces pénalités.

De plus, la loi prévoit que si vous remboursez votre prêt par anticipation grâce à un nouveau prêt accordé par une autre banque, vous ne pouvez pas être pénalisé.

L’assurance emprunteur et le remboursement anticipé

Enfin, n’oubliez pas de prendre en compte l’assurance emprunteur lors de votre réflexion sur le remboursement anticipé. Si vous remboursez votre prêt plus tôt que prévu, vous n’aurez plus besoin de payer cette assurance, ce qui peut représenter une économie supplémentaire.

En conclusion, le remboursement anticipé d’un prêt immobilier est une décision financière majeure qui doit être mûrement réfléchie. Il est essentiel de faire le point sur votre situation financière, d’évaluer les économies potentielles et les coûts associés, et de consulter un conseiller financier ou votre banque pour vous aider dans votre décision. Alors, êtes-vous prêt à faire le grand saut vers la liberté financière ?

Comment procéder au remboursement anticipé de votre crédit immobilier ?

Le remboursement anticipé d’un crédit immobilier ne s’improvise pas et demande une certaine préparation. La première étape consiste à étudier votre contrat de prêt pour savoir si des indemnités de remboursement anticipé sont prévues. Ces pénalités, comme mentionné précédemment, peuvent représenter un pourcentage non négligeable du capital restant à rembourser.

Ensuite, vous devez déterminer si vous êtes capable de rembourser la totalité du prêt ou si vous envisagez un remboursement partiel. Dans le cas d’un remboursement partiel, vous devez respecter certaines conditions. En effet, selon le code de la consommation, le montant du remboursement partiel ne doit pas être inférieur à un certain montant, généralement fixé par la banque.

Après avoir déterminé le montant que vous pouvez rembourser, vous devez contacter votre banque pour lui faire part de votre intention. Il est recommandé de le faire par écrit, en envoyant une lettre recommandée avec accusé de réception. La banque vous fournira alors un nouveau plan de remboursement, prenant en compte le remboursement anticipé.

L’impact sur le taux d’intérêt et l’assurance emprunteur

Le remboursement anticipé d’un crédit immobilier peut avoir un impact significatif sur le taux d’intérêt de votre prêt. En effet, en remboursant votre emprunt plus tôt que prévu, vous réduisez la durée de votre prêt et donc le nombre d’intérêts que vous aurez à payer. Cela peut vous permettre de réaliser des économies substantielles.

Quant à l’assurance emprunteur, elle cesse d’être obligatoire dès que le prêt est intégralement remboursé. Ainsi, si vous procédez à un remboursement anticipé total, vous n’aurez plus à payer cette assurance. Cela peut représenter une économie supplémentaire, surtout si le taux de votre assurance était élevé.

Si vous optez pour un remboursement anticipé partiel, l’assurance emprunteur continuera à s’appliquer, mais son coût sera recalculé sur la base du capital restant à rembourser. Il en résultera une diminution de vos mensualités d’assurance.

Conclusion

En somme, le remboursement anticipé d’un crédit immobilier est une option à considérer sérieusement si vous souhaitez accélérer le remboursement de votre prêt et réaliser des économies sur le long terme. Cependant, cette démarche ne doit pas être prise à la légère et doit être mûrement réfléchie, en tenant compte de tous les paramètres : situation financière, conditions du contrat de prêt, pénalités éventuelles, impact sur l’assurance emprunteur, etc.

Il est fortement conseillé de faire appel à un conseiller financier pour vous accompagner dans cette démarche. Avec une bonne préparation et un accompagnement adéquat, le remboursement anticipé de votre crédit immobilier pourrait bien être le tremplin vers votre liberté financière. Qu’attendez-vous pour faire le grand saut ?