Vous êtes probablement familiers avec l’expression « le temps, c’est de l’argent ». Mais dans le monde des crédits immobiliers, cette idée prend une dimension entièrement nouvelle. En effet, les taux d’intérêt fluctuent constamment, et un taux qui semblait attractif il y a quelques années peut aujourd’hui sembler excessif. Heureusement, il existe des solutions pour se libérer du poids d’un prêt immobilier devenu trop lourd. L’une d’elles consiste à renégocier ou racheter son crédit immobilier. Aujourd’hui, nous aborderons ces deux possibilités, leurs avantages, leurs inconvénients, et comment mettre en œuvre ces stratégies.

Comprendre le principe de renégociation de crédit immobilier

La renégociation de crédit immobilier est une option qui peut vous permettre de profiter de taux d’intérêt plus bas que ceux de votre prêt initial. Cela consiste à revoir les conditions de votre prêt avec votre banque actuelle.

La renégociation d’un crédit immobilier est généralement envisagée lorsque les taux d’intérêt du marché sont devenus significativement plus bas que le taux initial de votre prêt.

En renégociant votre prêt, vous pouvez potentiellement réaliser d’importantes économies sur le montant total de vos remboursements.

Simulez votre crédit immobilier

Calculez vos mensualités, le coût total de votre emprunt et le taux selon votre situation.

Les étapes pour renégocier son crédit immobilier

La renégociation de crédit immobilier n’est pas une opération à prendre à la légère. Elle demande une certaine préparation, et plusieurs étapes clés doivent être respectées pour la mener à bien.

La première étape consiste à faire le point sur votre situation : quel est le montant restant à rembourser ? Quelle est la durée restante de votre prêt ? Quel est le taux d’intérêt actuel de votre prêt ?

Ensuite, il vous faut comparer votre taux actuel avec les taux du marché. Si les taux actuels sont significativement plus bas, une renégociation peut être envisageable. Pensez également à prendre en compte les frais liés à cette opération, comme les pénalités de remboursement anticipé ou les frais de dossier.

Bon à savoir.Pour un rachat de crédit immobilier, les frais ne devront pas dépasser 3% du capital restant dû, limité à 6 mois d’intérêts sur le capital remboursé au taux moyen du crédit immobilier.

Une fois que vous avez toutes ces informations, vous pouvez prendre rendez-vous avec votre banque afin de discuter de votre projet de renégociation.

Le rachat de crédit immobilier : une autre option

Si votre banque refuse de renégocier votre crédit immobilier ou si les conditions proposées ne vous conviennent pas, vous pouvez envisager le rachat de crédit. Cette opération consiste à faire racheter votre prêt par une autre banque.

Le rachat de crédit immobilier est une opération plus lourde que la renégociation, mais elle peut aussi s’avérer plus avantageuse. En effet, elle vous permet de profiter d’un taux d’intérêt plus bas, mais aussi de regrouper plusieurs prêts en un seul, ce qui peut simplifier la gestion de vos finances.

Comment procéder à un rachat de crédit immobilier ?

Le rachat de crédit immobilier suit également plusieurs étapes. La première consiste, comme pour la renégociation, à faire le point sur votre situation financière et à comparer les taux du marché.

Ensuite, vous devrez contacter différentes banques afin de leur présenter votre projet et de demander une proposition de rachat. Il est conseillé de faire jouer la concurrence afin d’obtenir les meilleures conditions possibles.

Une fois que vous avez reçu plusieurs propositions, vous pouvez les comparer et choisir celle qui vous convient le mieux. Il vous faudra ensuite formaliser votre demande de rachat de crédit auprès de la banque choisie.

Attention aux frais annexes

Qu’il s’agisse de renégociation ou de rachat de crédit, ces opérations entraînent généralement des frais annexes. Il peut s’agir de frais de dossier, de pénalités de remboursement anticipé, ou encore de frais liés à la souscription d’une nouvelle assurance emprunteur.

Il est donc important de prendre en compte ces frais dans votre calcul pour déterminer si l’opération est réellement avantageuse. N’hésitez pas à demander à votre banque ou à votre conseiller financier de vous aider à faire ces calculs.

Pour conclure, renégocier ou faire racheter son crédit immobilier peut vous permettre de réaliser d’importantes économies. Cependant, ces opérations demandent une certaine préparation et doivent être mûrement réfléchies. N’hésitez pas à vous faire accompagner par un professionnel pour vous aider à faire le meilleur choix.

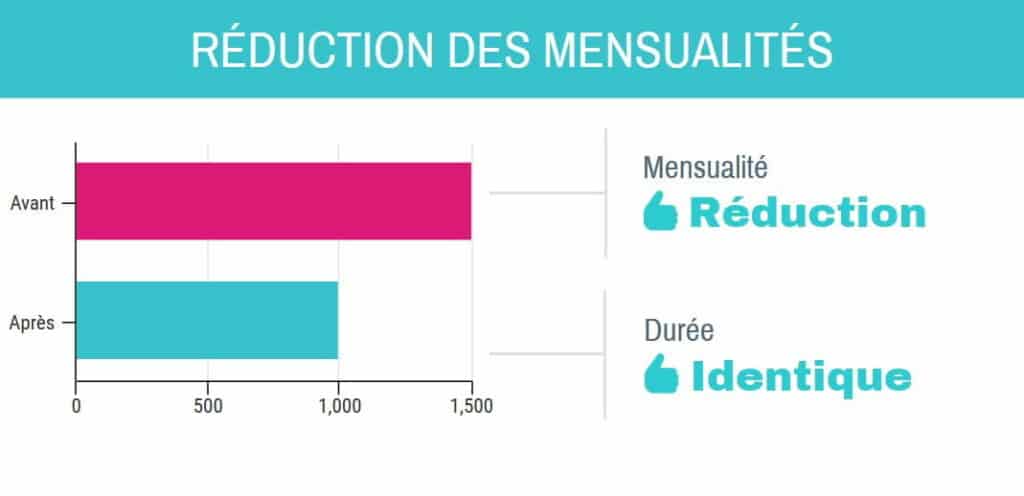

Choisir entre la réduction de la durée de prêt ou la baisse des mensualités

Lors d’un rachat de crédit ou une renégociation, deux options s’offrent à vous : Les réductions de la durée du prêt ou la réduction des mensualités. Détaillons les avantages et inconvénient de chacun des scénarios. Si vous hésitez encore entre les deux opérations, notre guide rachat ou renégociation : comment choisir détaille les seuils et critères de décision.

Baisser la nouvelle mensualité de son crédit immobilier ?

Il est possible de réduire considérablement la mensualité, en fonction des besoins de l’emprunteur et des options de financement disponibles. Cette approche offre un nouvel élan budgétaire et apporte une plus grande sérénité financière à nos clients.

La réduction de la mensualité permet d’augmenter votre pouvoir d’achat, mais ne permet pas de faire de grosses économies sur le cout global du prêt.

Réduire la durée du prêt grâce a la renégociation de crédit

Le regroupement de crédits offre aussi la possibilité de réduire la durée de remboursement. Dans ce cas, le taux nominal et le TAEG jouent un rôle crucial dans la diminution de la durée et, par conséquent, du coût total du crédit.

La durée peut également être réduite en augmentant simplement le montant de la mensualité. Cependant, cela nécessite que les capacités de remboursement du ménage soient compatibles, ce qui peut être évalué à l’aide du taux d’endettement.

Les critères à remplir pour renégocier son prêt immobilier

Renégocier un crédit immobilier n’est pas une option accessible à tous les emprunteurs. En effet, certaines conditions doivent être remplies pour que la renégociation de crédit soit avantageuse et acceptée par l’organisme prêteur. Premièrement, l’écart entre le taux initial du prêt et le taux actuel du marché doit être d’au moins 1 point. Deuxièmement, le capital restant à rembourser doit être assez conséquent, généralement supérieur à 70 000 euros. Troisièmement, la période de remboursement doit être encore assez longue, idéalement au moins la moitié de la durée totale du prêt.

En outre, votre situation financière doit être stable. Les banques sont plus enclines à accepter une renégociation si vous avez une bonne capacité de remboursement et un taux d’endettement raisonnable. Enfin, vous devez avoir une bonne relation avec votre banque. Si vous avez toujours honoré vos échéances à temps et que vous n’avez pas eu de problèmes financiers majeurs, vous aurez plus de chances de réussir votre renégociation.

Renégociation vs rachat de prêt : faire le bon choix

Faire racheter son crédit par une autre banque ou renégocier son prêt avec son établissement actuel sont deux options viables pour réduire ses mensualités. Cependant, choisir entre renégociation et rachat de crédit n’est pas toujours évident, car chaque option a ses avantages et ses inconvénients.

La renégociation de crédit est généralement plus simple et moins coûteuse. Elle ne requiert pas de changer de banque et les frais engendrés sont souvent moins élevés que pour un rachat de crédit. Cependant, elle n’est pas toujours possible ou suffisante pour obtenir un taux plus avantageux.

Le rachat de crédit, quant à lui, peut permettre de bénéficier d’un taux plus bas que celui proposé par votre banque actuelle. Il peut également permettre de regrouper plusieurs crédits en un seul, simplifiant ainsi la gestion de vos remboursements. Cependant, cette option implique généralement plus de frais et de formalités, notamment en termes de garanties à apporter.

Les alternatives à la renégociation et au rachat de crédit

Si la renégociation ou le rachat de crédit immobilier ne sont pas possibles ou avantageux pour vous, il existe d’autres alternatives pour alléger le poids de votre prêt. Par exemple, vous pouvez opter pour une modulation des échéances. Celle-ci vous permet d’ajuster à la baisse ou à la hausse le montant de vos mensualités, en fonction de vos capacités de remboursement. Vous pouvez également envisager un remboursement anticipé de votre prêt, si vous disposez des fonds nécessaires. Cependant, cette option peut entraîner des pénalités.

Une autre possibilité est de demander un allongement de la durée de votre prêt. Cette solution peut réduire le montant de vos mensualités, mais elle augmentera le coût total de votre crédit.

Conclusion

Renégocier ou faire racheter son crédit immobilier peut vous permettre de réaliser d’importantes économies. Cependant, ces opérations demandent une certaine préparation et doivent être mûrement réfléchies. Chaque situation est unique et mérite une évaluation approfondie pour déterminer la meilleure option. N’hésitez pas à solliciter l’aide d’un conseiller financier pour vous accompagner dans votre démarche.

Le taux nominal du rachat de crédit immobilier doit être inférieur d’au moins 1 point par rapport au taux actuel. L’objectif est de compenser les coûts liés à l’opération afin que le rachat soit rentable.

Bien que les taux d’intérêt soient un élément clé dans le choix de renégocier ou de faire racheter son prêt immobilier, d’autres facteurs tels que la durée restante du prêt, le capital restant dû ou encore la santé financière de l’emprunteur sont également à considérer. Il ne faut pas oublier que le principal objectif de ces démarches est de rendre votre prêt plus supportable sur le long terme et de vous permettre d’atteindre vos objectifs financiers.

FAQ

Quel est le processus à suivre pour renégocier ou faire racheter son Crédit immobilier ?

Pour renégocier ou faire racheter votre crédit immobilier, vous devez d’abord contacter votre banque actuelle pour voir s’ils sont disposés à vous proposer des conditions plus favorables. Si ce n’est pas le cas, vous pouvez passer par un courtier ou directement avec un autre établissement bancaire pour trouver un nouveau taux d’intérêt plus avantageux. Vérifiez également les différentes offres disponibles sur le marché et choisissez celle qui correspond le mieux à vos besoins.

Quels sont les avantages à renégocier son Crédit immobilier ?

Renégocier son crédit immobilier permet de réduire considérablement le montant des mensualités à payer et donc la durée du prêt. Ainsi, il est possible de réaliser des économies significatives sur la durée totale du prêt et sur le coût total du crédit.

Quels sont les pièces justificatives nécessaires pour renégocier ou faire racheter son Crédit immobilier ?

Pour renégocier ou faire racheter votre crédit immobilier, vous devrez fournir une copie des documents suivants : état civil, pièce d’identité, derniers bulletins de salaire, relevés bancaires et taxe foncière. Une copie de l’acte notarié et du contrat de prêt initial peut également être demandée.

Faut-il payer des frais supplémentaires si l’on renégocie ou fait racheter son Crédit immobilier ?

Si vous choisissez de passer par un courtier pour trouver un meilleur taux d’intérêt, il se peut qu’il y ait des frais à payer. Ces frais varient en fonction des courtiers et peuvent aller jusqu’à 1% du montant du prêt. Si vous décidez de passer directement par une autre banque, il est possible que celle-ci exige également des frais supplémentaires.

Quel est le délai pour renégocier ou faire racheter son Crédit immobilier ?

Le délai pour renégocier ou faire racheter un crédit immobilier dépendra de plusieurs facteurs, notamment la nature du contrat et les conditions proposées par votre banque actuelle ou l’institution financière que vous choisissez. Dans certains cas, le processus peut prendre quelques semaines ; dans d’autres cas, il peut prendre plusieurs mois.