Qu’est-ce que l’assurance crédit immobilier ?

L’assurance crédit immobilier, aussi appelée assurance emprunteur, est une garantie exigée par les établissements de crédit lors de la souscription d’un prêt immobilier. Elle permet de protéger l’emprunteur et la banque en cas de décès, d’incapacité de travail ou encore d’invalidité. En effet, si l’emprunteur se trouve dans l’une de ces situations, l’assurance prendra en charge le remboursement des échéances du crédit restant dû.

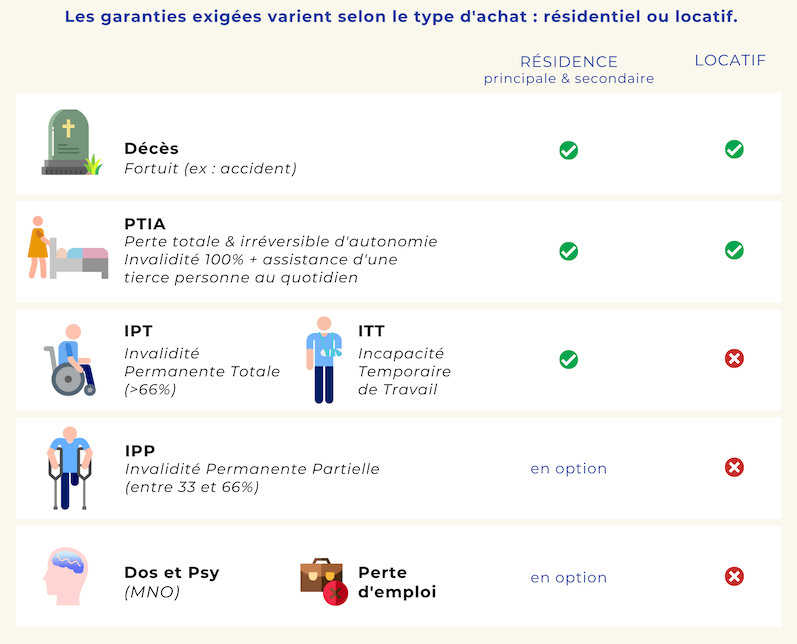

Les différentes garanties proposées

La garantie décès

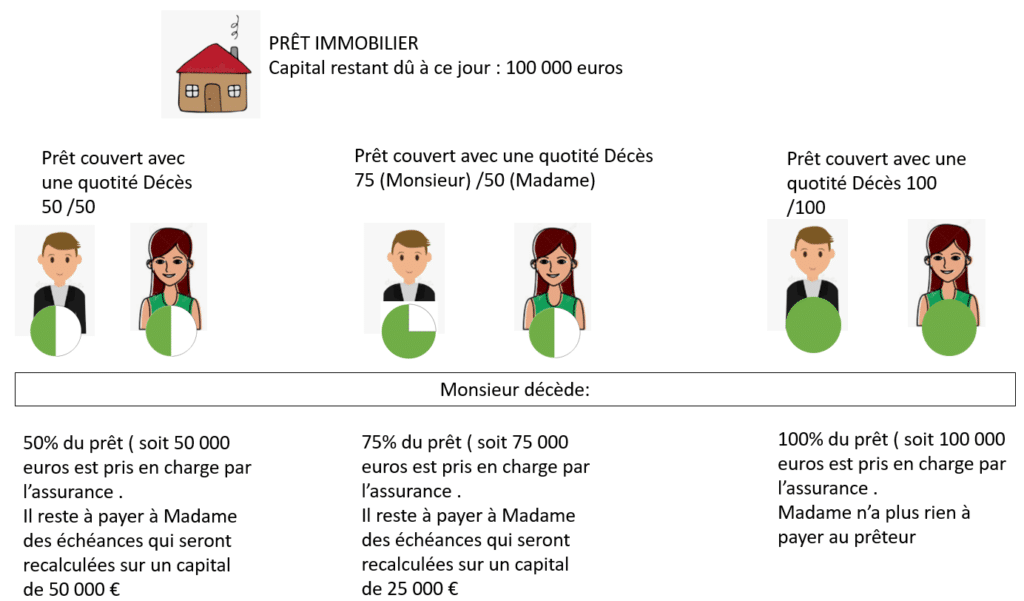

En cas de décès de l’emprunteur, cette garantie assure le remboursement intégral du capital restant dû au moment du sinistre. Ainsi, les héritiers de l’emprunteur n’auront pas à supporter le poids du crédit immobilier.

La garantie incapacité temporaire de travail (ITT)

Si l’emprunteur se trouve dans l’impossibilité temporaire d’exercer son activité professionnelle suite à un accident ou une maladie, cette garantie prend en charge le remboursement des échéances pendant toute la durée de l’incapacité.

La garantie invalidité permanente (IPT, IPP)

En cas d’invalidité permanente, partielle ou totale, l’assurance emprunteur rembourse une partie ou la totalité du capital restant dû en fonction du taux d’invalidité reconnu par un médecin expert.

La garantie perte d’emploi

Cette garantie facultative aide l’emprunteur à faire face aux échéances de son crédit en cas de chômage involontaire. Le montant et la durée de la prise en charge varient selon les contrats.

Si votre projet est de l’investissement locatif, alors les garanties exiger par la banque seront moindres, car c’est le loyer et non votre salaire qui est censé rembourser le crédit.

Comment choisir son assurance crédit immobilier ?

Pour bien choisir son assurance emprunteur, il est important de prendre en compte plusieurs critères :

- Les garanties proposées : vérifiez que les garanties couvrent bien votre situation et vos besoins (décès, incapacité, invalidité, etc.).

- Le coût de l’assurance : comparez le coût total de l’assurance sur la durée du prêt et les mensualités à payer.

- Les conditions d’indemnisation : renseignez-vous sur les délais de carence, de franchise, ainsi que les plafonds d’indemnisation.

- La qualité du service client : privilégiez un assureur réactif et disponible pour répondre à vos questions et vous accompagner en cas de sinistre.

La délégation d’assurance emprunteur

Depuis la loi Lagarde de 2010, les emprunteurs ont la possibilité de choisir librement leur assurance crédit immobilier, en optant pour une délégation d’assurance. Cela permet de souscrire un contrat auprès d’un assureur extérieur à la banque qui accorde le prêt, et ainsi de profiter d’une offre plus avantageuse.

Toutefois, il est important de veiller à ce que l’assurance choisie présente un niveau de garanties équivalent ou supérieur à celui exigé par la banque.

Comment résilier son assurance crédit immobilier ?

Grâce aux différentes lois instaurées ces dernières années, il est désormais possible de résilier et de changer d’assurance emprunteur en cours de prêt :

- La loi Hamon (2014) : elle permet de résilier son assurance dans les 12 mois suivant la signature du prêt, sans frais ni pénalités.

- L’amendement Bourquin (2018) : il autorise la résiliation annuelle de l’assurance emprunteur à chaque date anniversaire du contrat, sous réserve de respecter un préavis de 2 mois.

- Loi Lemoine (2022) : La loi Lemoine permet désormais aux individus de résilier et de modifier leur assurance emprunteur à tout moment, sans encourir de frais.

Pour procéder à la résiliation, l’emprunteur doit adresser une lettre recommandée avec accusé de réception à son assureur actuel et au nouvel assureur. Il est également nécessaire de fournir un certificat d’adhésion au nouveau contrat d’assurance à la banque prêteuse.

Les atouts de l’assurance crédit immobilier pour les emprunteurs

L’assurance emprunteur présente plusieurs avantages pour les personnes ayant souscrit un prêt immobilier :

- La sécurité financière : en cas de décès, d’accident ou de maladie, l’assurance prend en charge le remboursement des échéances du crédit, évitant ainsi à l’emprunteur et/ou ses héritiers de supporter cette charge.

- La liberté de choix : grâce à la délégation d’assurance, les emprunteurs peuvent choisir l’assureur qui leur convient le mieux, en fonction des garanties proposées et du coût total de l’assurance.

- La flexibilité : il est possible de résilier et de changer d’assurance emprunteur en cours de prêt, permettant ainsi de bénéficier de conditions plus avantageuses si nécessaire.

L’assurance crédit immobilier est un élément essentiel lors de la souscription d’un prêt immobilier. Elle protège à la fois l’emprunteur et la banque en cas de décès, d’incapacité ou d’invalidité, et permet ainsi de sécuriser le remboursement du crédit restant dû. Plusieurs lois ont été mises en place ces dernières années afin de faciliter la délégation d’assurance et la résiliation en cours de prêt, offrant ainsi plus de choix et de flexibilité aux emprunteurs.