Lorsqu’on envisage de contracter un prêt, de nombreuses questions se posent, notamment celle de l’assurance. Dans le cadre d’une opération immobilière ou de tout autre type de crédit, l’assurance est un élément clé à prendre en compte. C’est une garantie pour l’emprunteur et l’assureur, mais est-elle vraiment obligatoire ? Nous allons le découvrir ensemble.

Les dispositions légales en matière d’assurance de prêt

La loi laisse une certaine marge de manœuvre en ce qui concerne l’assurance des prêts. Elle n’impose pas explicitement une telle souscription, mais elle précise les conditions dans lesquelles elle peut être exigée.

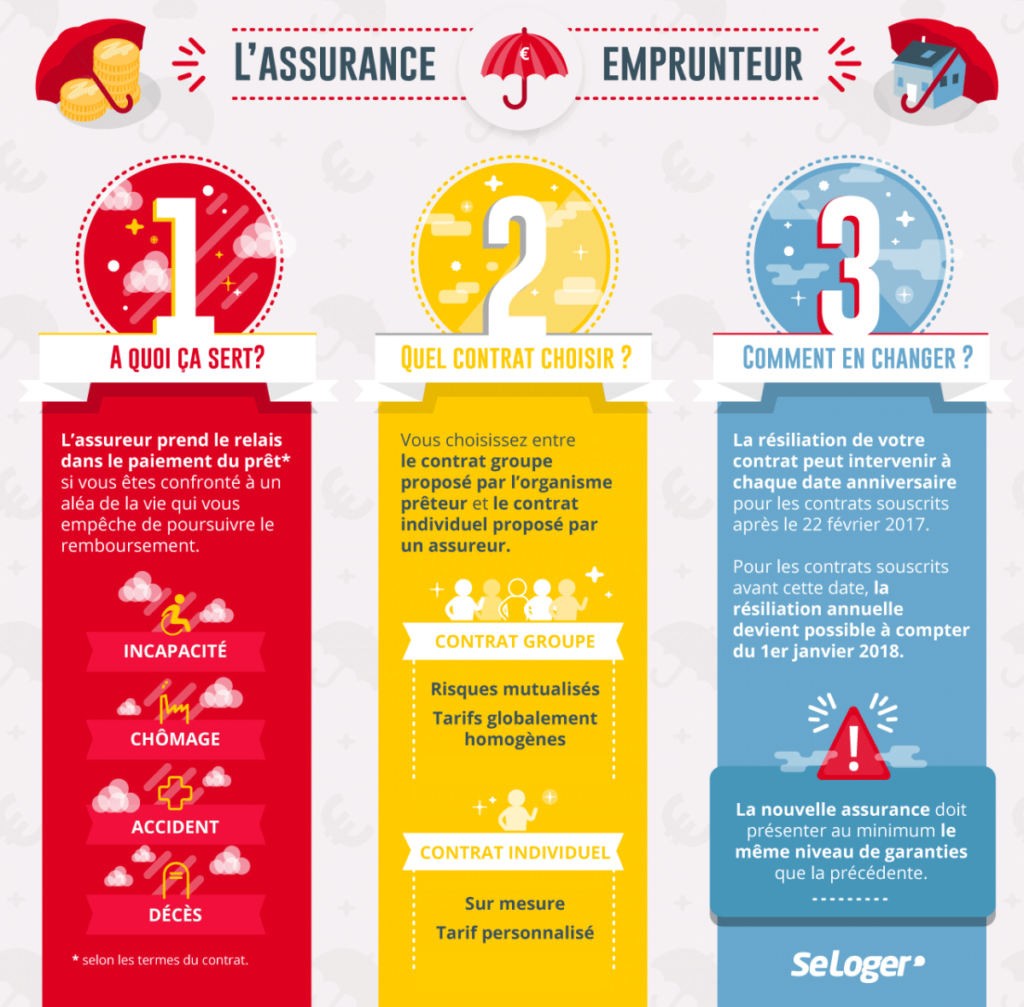

Lorsque vous contractez un prêt immobilier, la banque ou l’organisme prêteur peut vous demander de souscrire une assurance emprunteur pour se prémunir contre le risque de non-remboursement du crédit. Cela concerne notamment les risques de décès, d’invalidité ou de perte d’emploi de l’emprunteur.

Il est important de noter qu’en vertu de la loi, la banque ne peut pas vous imposer son contrat d’assurance. Vous avez la liberté de choisir votre assurance prêt emprunteur, à condition que les garanties proposées soient au moins équivalentes à celles de l’assurance proposée par la banque.

Quels sont les risques couverts par l’assurance emprunteur ?

L’assurance emprunteur peut couvrir diverses situations qui empêcheraient l’emprunteur de rembourser son prêt. C’est une garantie pour la banque, mais aussi pour l’emprunteur lui-même et ses proches.

En premier lieu, l’assurance emprunteur couvre le risque de décès. Si l’emprunteur décède avant le remboursement total du prêt, l’assureur rembourse alors le capital restant dû à la banque.

Elle couvre également la perte totale et irréversible d’autonomie (PTIA). Si l’emprunteur se retrouve dans l’incapacité totale et définitive de travailler, l’assureur prend en charge le remboursement du prêt.

D’autres garanties peuvent également être incluses, comme la garantie d’invalidité ou la garantie de perte d’emploi. Elles permettent à l’emprunteur de faire face à des situations difficiles sans risquer de se retrouver en situation de défaut de paiement.

Les taux d’assurance de prêt

Le taux de l’assurance de prêt dépend de plusieurs facteurs, notamment de l’âge de l’emprunteur, de son état de santé, de la nature de sa profession et du montant du prêt.

Les assureurs déterminent ce taux en fonction du risque qu’ils estiment prendre. Plus ce risque est élevé, plus le taux d’assurance sera élevé. Ce taux peut varier entre 0,20 % et 1,50 % du montant emprunté.

Il est donc essentiel de bien comparer les différentes offres d’assurance pour trouver celle qui offre les meilleures garanties au meilleur taux.

Choisir son assurance de prêt

Lorsque vous contractez un prêt, la banque vous proposera son contrat d’assurance emprunteur. Cependant, comme nous l’avons vu plus haut, vous n’êtes pas obligé de l’accepter. Vous avez le droit de choisir votre assurance emprunteur, à condition que les garanties proposées soient équivalentes à celles du contrat de la banque.

Pour choisir votre assurance, vous devez donc comparer les différentes offres du marché. N’hésitez pas à faire jouer la concurrence et à utiliser les comparateurs en ligne pour trouver le contrat le plus adapté à votre situation.

Quand souscrire à une assurance de prêt ?

La question de la souscription à une assurance de prêt se pose généralement au moment de la demande de crédit. C’est à ce moment-là que la banque ou l’organisme prêteur vous présentera son contrat d’assurance. Mais vous avez également la possibilité de souscrire une assurance de prêt avant même de demander un crédit.

Il est préférable de souscrire à une assurance de prêt le plus tôt possible. Cela vous permet de prendre le temps de bien choisir votre assurance et de négocier les meilleures conditions.

L’invalidité permanente et la perte d’emploi dans l’assurance prêt

L’assurance prêt couvre généralement la perte totale et irréversible d’autonomie (PTIA), mais elle peut également couvrir la perte d’emploi et l’invalidité permanente. En cas de perte d’emploi, l’assurance peut prendre en charge une partie des mensualités de remboursement du prêt. Pour l’invalidité permanente, tout dépend du niveau d’invalidité de l’emprunteur. Si ce dernier est considéré comme étant à 100% invalide, l’assurance peut rembourser la totalité du prêt.

Cependant, il est essentiel de savoir que ces garanties sont généralement optionnelles. Cela signifie que vous devez demander expressément qu’elles soient incluses dans votre contrat d’assurance. De plus, elles peuvent augmenter significativement le coût de votre assurance emprunteur.

La couverture pour perte d’emploi, par exemple, est souvent limitée à un certain nombre de mois et peut être assortie d’un délai de carence. De même, l’invalidité permanente ne sera couverte que si elle est due à un accident ou à une maladie reconnue par l’assureur.

Il est donc important de bien lire les conditions de votre contrat d’assurance avant de le signer et de vérifier que les garanties offertes correspondent bien à vos besoins et à votre situation.

La délégation d’assurance

Depuis l’entrée en vigueur de la loi Hamon en 2014, vous avez la possibilité de recourir à la délégation d’assurance. Cela signifie que vous pouvez choisir une assurance emprunteur différente de celle proposée par votre banque. Cette option peut vous permettre d’économiser sur le coût de votre assurance de prêt.

Pour exercer votre droit à la délégation d’assurance, vous devez présenter à votre banque un contrat d’assurance offrant des garanties équivalentes à celles de son contrat. Si votre banque refuse votre demande de délégation, elle doit motiver sa décision.

Il est à noter que vous pouvez changer d’assurance emprunteur chaque année à la date anniversaire de la signature de votre contrat de prêt, grâce à l’amendement Bourquin. Cela vous donne donc encore plus de flexibilité pour optimiser le coût de votre assurance de prêt.

Les taux de l’immobilier prennent-ils en compte l’assurance ?

Le monde de l’immobilier, avec ses méandres financiers, présente de nombreux aspects souvent méconnus du grand public. L’un des points éminemment cruciaux concerne la manière dont les taux d’intérêt sont définis, et si ces derniers englobent les coûts inhérents à l’assurance emprunteur. L’interrogation est pertinente, et la réponse s’avère pourtant limpide.

Les taux immobilier bancaires et l’assurance emprunteur, bien que profondément liés, demeurent distincts. En effet, lorsque les établissements bancaires proposent un taux pour un crédit immobilier, celui-ci se rapporte exclusivement au coût du prêt, sans englober les frais annexes tels que l’assurance. Celle-ci, bien que souvent présentée parallèlement au crédit, demeure une entité à part, générant ses propres tarifs et conditions.

Néanmoins, l’importance de l’assurance ne saurait être sous-estimée. Elle garantit le remboursement du prêt en cas d’aléas de la vie, protégeant à la fois l’emprunteur et le prêteur. Toutefois, il est essentiel de distinguer le taux nominal, reflétant le coût pur du crédit, du taux effectif global (TEG). Ce dernier, plus englobant, intègre l’ensemble des frais relatifs au crédit, y compris l’assurance. Dès lors, pour une vision complète du coût d’un emprunt, tournez-vous vers le TEG, véritable boussole financière dans la jungle immobilière.

Conclusion

En résumé, souscrire une assurance emprunteur n’est pas obligatoire légalement, mais elle est généralement exigée par les banques et organismes prêteurs. Elle offre une garantie à ces derniers en cas de non-remboursement du crédit, mais aussi une protection pour l’emprunteur et ses proches. Les garanties couvertes vont du décès à l’invalidité permanente en passant par la perte d’emploi.

Le coût de cette assurance dépend de divers facteurs comme l’âge, l’état de santé de l’emprunteur ou encore le montant du prêt. Il est donc nécessaire de bien comparer les offres avant de souscrire une assurance. Enfin, la délégation d’assurance offre la possibilité de choisir son assurance emprunteur en dehors de la banque prêteuse, offrant ainsi une occasion d’économiser sur le coût total du crédit immobilier.

FAQ

Est-il obligatoire d’avoir une assurance pour un prêt ?

Oui, l’assurance pour un prêt est obligatoire à moins que le prêteur ne vous en décharge.

Quels sont les avantages de souscrire une assurance pour un prêt ?

Les principaux avantages de souscrire une assurance pour un prêt sont la sécurité et la tranquillité d’esprit. L’assurance couvre les remboursements mensuels du prêt en cas de maladie, d’invalidité ou de décès.

Qui peut assurer un prêt ?

Le plus souvent, l’assurance est fournie par le prêteur lui-même. Il peut également être fourni par une société d’assurance externe.

Puis-je annuler l’assurance de mon prêt ?

Oui, vous pouvez annuler l’assurance de votre prêt si vous le souhaitez. Toutefois, vous devrez rembourser le solde du prêt et suivre les procédures indiquées par le prêteur pour mettre fin à votre assurance.

Quels sont les coûts liés à l’assurance d’un prêt ?

Les coûts liés à l’assurance d’un prêt varient en fonction du type et du montant du prêt ainsi que du type d’assurance choisi. Les coûts peuvent inclure des frais mensuels ou annuels et des frais initiaux.