Dans le monde complexe et souvent déroutant des assurances, l’assurance habitation occupe une place particulière. Qu’il s’agisse de protéger votre maison contre les dommages ou de souscrire à une responsabilité civile, l’assurance habitation est un filet de sécurité essentiel pour chaque propriétaire et locataire. Ce guide répond à toutes vos questions et déchiffre pour vous le jargon des assurances.

Assurance habitation : pourquoi est-elle nécessaire ?

Avant de vous lancer dans le dédale des contrats et des garanties, il est crucial de comprendre pourquoi une assurance habitation est nécessaire. Votre logement n’est pas seulement un toit au-dessus de votre tête. Il s’agit de votre refuge, de votre sanctuaire, mais aussi de votre investissement le plus précieux.

Une assurance habitation offre une protection contre une variété de risques. Par exemple, en cas de sinistre tel qu’un incendie, une inondation ou un cambriolage, votre assureur prendra en charge les dommages, selon les termes de votre contrat. De plus, la garantie de responsabilité civile, souvent incluse dans le contrat d’assurance habitation, vous couvre en cas de dommages causés à autrui dans le cadre de votre vie privée.

Comment choisir la meilleure assurance habitation pour vous ?

Choisir la meilleure assurance habitation peut sembler intimidant, compte tenu de la multitude d’options disponibles. Toutefois, vous devez avant tout vous concentrer sur vos besoins spécifiques.

Chaque maison est unique, tout comme ses occupants. Les garanties que vous devez chercher dans un contrat dépendront de plusieurs facteurs, tels que le type de logement (maison individuelle, appartement, etc.), sa localisation, sa valeur, mais aussi votre situation personnelle (propriétaire, locataire, colocataire…). Par exemple, si vous êtes locataire, vous serez tenu de souscrire à une assurance habitation. Pour un propriétaire, c’est recommandé, mais pas obligatoire.

Comprendre les garanties de votre contrat d’assurance habitation

La compréhension des garanties incluses dans votre contrat est essentielle pour faire le bon choix. Les garanties de base couvrent généralement les dommages causés par les incendies, les dégâts des eaux et les catastrophes naturelles. Pour une protection plus complète, vous pouvez opter pour des garanties facultatives comme le vol, le vandalisme, les bris de glace, etc.

La garantie responsabilité civile, quant à elle, couvre les dommages causés à des tiers dans le cadre de votre vie privée. Par exemple, si votre enfant casse la fenêtre du voisin en jouant au ballon, cette garantie prendra en charge les frais de réparation.

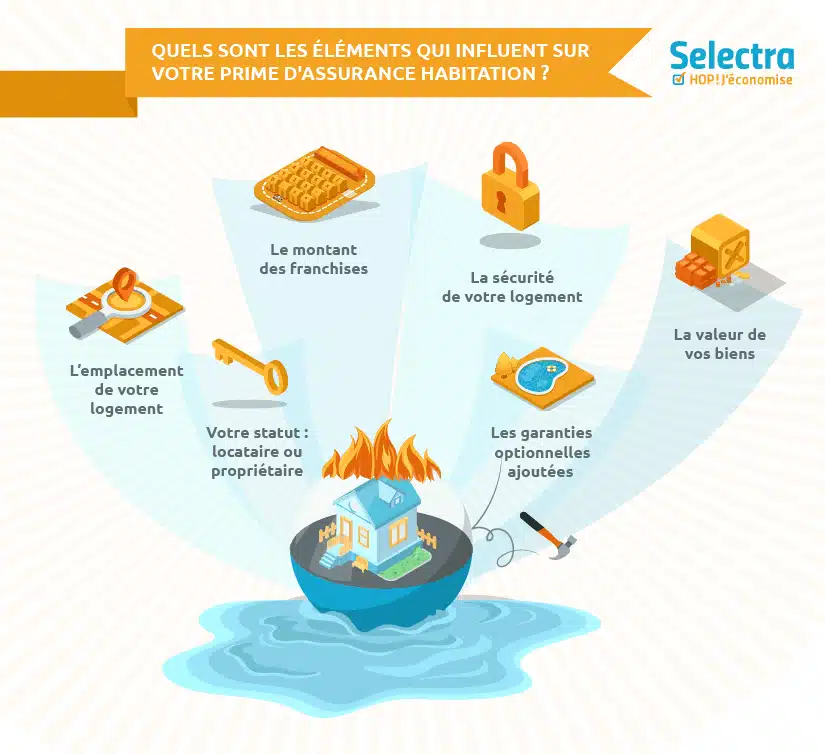

Calcul du montant de votre assurance habitation

Le montant de votre prime d’assurance habitation dépend de nombreux facteurs. D’une part, le niveau de garantie que vous choisissez aura une influence directe. Plus vous souhaitez être couvert, plus vous devrez payer. D’autre part, l’assureur prendra en compte le risque associé à votre logement. Par exemple, une maison située dans une zone à risque d’inondation coûtera plus cher à assurer.

D’autres facteurs peuvent également entrer en jeu, comme la valeur de votre bien et de vos biens personnels, la présence d’un système de sécurité, etc. Il est donc essentiel de bien évaluer vos besoins pour trouver le juste équilibre entre une couverture adéquate et des frais d’assurance raisonnables.

Déclaration et gestion des sinistres

Dans le cadre de votre assurance habitation, la déclaration et la gestion des sinistres sont deux aspects à ne pas négliger. En cas de sinistre, vous devez immédiatement prévenir votre assureur. Plus tôt, vous faites votre déclaration, plus vite votre dossier sera traité.

Documenter bien le sinistre. Prenez des photos des dommages, conservez les factures des réparations effectuées et notez tous les détails relatifs à l’incident. Ces informations seront utiles à votre assureur pour évaluer le montant de l’indemnisation.

En définitive, l’assurance habitation est une protection essentielle pour sécuriser votre logement et votre responsabilité civile. Prenez le temps de bien comprendre votre contrat, les garanties proposées et les modalités de déclaration de sinistre. Cela vous permettra de faire face aux imprévus en toute sérénité.

Les différents types d’assurance habitation

Dans le paysage des assurances, il existe plusieurs types d’assurance habitation. En fonction de votre statut et de vos besoins, vous devrez choisir parmi ces contrats d’assurance qui vous sont proposés.

L’assurance multirisque habitation est le contrat le plus complet. Comme son nom l’indique, elle couvre plusieurs types de risques : incendie, dégât des eaux, vol, bris de glace, catastrophes naturelles et technologiques, responsabilité civile… C’est l’assurance à privilégier pour une protection optimale de votre logement.

Outre l’assurance multirisque, il existe aussi des assurances spécifiques, plus ciblées, comme l’assurance résidence secondaire qui est destinée à couvrir votre habitation de villégiature. Cette dernière comprend généralement les mêmes garanties que l’assurance multirisque, avec des spécificités liées au fait que le logement n’est pas occupé en continu.

Enfin, si vous êtes propriétaire non occupant, c’est-à-dire si vous louez votre bien à un tiers, il existe une assurance habitation spécifique. En effet, même si votre locataire est tenu d’avoir une assurance habitation, en tant que propriétaire, vous devez également vous assurer, au minimum, contre les risques locatifs.

Les exclusions de garantie dans l’assurance habitation

Dans un contrat d’assurance habitation, il est aussi important d’être attentif aux exclusions de garantie. En effet, certains sinistres ne sont pas couverts par l’assurance. Ces exclusions sont mentionnées dans les conditions générales de votre contrat.

Parmi les exclusions les plus courantes, on retrouve les dommages causés par la guerre, les émeutes ou les mouvements populaires, ainsi que ceux causés par l’usure naturelle de votre logement ou ceux relevant de votre responsabilité en raison d’un défaut d’entretien.

De plus, certaines garanties, comme le vol, peuvent être soumises à des conditions spécifiques. L’assureur peut refuser d’indemniser un vol s’il n’y a pas eu d’effraction ou si le logement était inoccupé depuis un certain temps.

Enfin, même si la garantie responsabilité civile est fréquemment très large, elle ne couvre pas tous les dommages que vous pourriez causer. Par exemple, si vous commettez un acte illégal ou si vous causez un dommage volontairement, la responsabilité civile ne s’appliquera pas.

Comment résilier votre contrat d’assurance habitation ?

La résiliation d’un contrat d’assurance habitation est un sujet qui suscite souvent des interrogations. Heureusement, depuis l’entrée en vigueur de la loi Hamon en 2015, cette procédure est grandement facilitée.

Après la première année de souscription, vous pouvez résilier votre contrat d’assurance habitation à tout moment, sans motif et sans frais. Il vous suffit d’envoyer une lettre recommandée à votre assureur. La résiliation prendra effet un mois après la réception de votre courrier.

Avant la première année de souscription, la résiliation est également possible, mais dans des cas plus limités : vente du bien, changement de situation personnelle, augmentation injustifiée des tarifs, etc. Dans tous les cas, la résiliation doit être demandée par courrier recommandé.

Conclusion

L’assurance habitation est un incontournable pour tout propriétaire ou locataire soucieux de protéger son logement et sa responsabilité civile. Comme nous l’avons vu, il existe plusieurs types d’assurance habitation pour répondre à vos besoins spécifiques. Il est crucial de bien comprendre les garanties proposées, mais aussi les exclusions qui pourraient limiter votre protection. De plus, il est désormais plus facile de résilier votre contrat d’assurance habitation si nécessaire. En définitive, une bonne connaissance de ces différents aspects vous aidera à faire le meilleur choix pour votre assurance habitation.

FAQ

Quelle est la durée d’une assurance habitation ?

Les contrats d’assurance habitation sont généralement valables pour une année et ont une date de renouvellement annuelle.

Que couvre l’assurance habitation ?

La couverture d’une assurance habitation typique comprendra habituellement des catastrophes telles que les incendies, les inondations et le vol, et peut également couvrir les dommages causés par des animaux domestiques ou des tiers, ainsi que les frais médicaux liés à ces incidents.

Dois-je payer un dépôt pour une assurance habitation ?

La plupart des polices d’assurance habitation ne nécessitent pas de dépôt. Cependant, certains assureurs peuvent vous demander de payer des primes mensuelles ou trimestrielles en avance, et cela sera considéré comme un dépôt.

Est-ce que je peux annuler mon assurance habitation ?

Oui, vous pouvez annuler votre assurance habitation à tout moment si vous n’êtes pas satisfait. Vous devrez rembourser le montant total de la prime que vous avez payée jusqu’à présent et vous serez responsable du paiement des primes futures si votre police porte sur plusieurs années.

Quels documents dois-je fournir pour souscrire à une assurance habitation ?

Vous devrez fournir des informations telles que votre adresse, le type de propriété à assurer et le montant approximatif de la valeur de la propriété. Des informations supplémentaires peuvent être requises selon votre situation personnelle et l’assureur que vous choisissez.