Dans un marché immobilier en constante évolution, des méthodes de vente et d’achat alternatifs franchissent de plus en plus le seuil des agences immobilières. Le viager s’inscrit dans cette dynamique, rendant possible l’achat d’un bien immobilier par le biais d’une rente viagère. Mais comment fonctionne cette forme d’achat et de vente ? Quels sont ses avantages et ses inconvénients pour l’acheteur et le vendeur ? C’est ce que nous allons explorer ensemble.

Le principe du viager : un achat immobilier pas comme les autres

Le viager est une forme particulière d’achat immobilier. Il permet à une personne, souvent âgée, de vendre son logement tout en continuant à y vivre, en échange d’une rente versée par l’acheteur jusqu’à son décès.

Le viager se décompose en deux éléments distincts : le bouquet et la rente. Le bouquet est un montant initial versé par l’acheteur au vendeur lors de la signature de l’acte de vente. La rente, quant à elle, est une somme versée régulièrement par l’acheteur au vendeur jusqu’à ce que ce dernier décède.

Simulez un achat en viager

Calculez le bouquet et la rente viagère selon l’âge du vendeur et la valeur du bien.

Les avantages du viager pour le vendeur : une rente à vie et le maintien dans le logement

Vendre en viager permet au vendeur, appelé aussi le crédirentier, de bénéficier d’un revenu régulier pour le reste de sa vie. C’est particulièrement intéressant pour les personnes âgées qui ont besoin de compléter leur pension de retraite ou qui n’ont pas d’héritiers directs.

De plus, le vendeur a le droit de continuer à vivre dans le logement, ce qui peut être un avantage considérable. Le logement peut devenir un capital dont il peut profiter pleinement tout en recevant une rente de l’acheteur.

Les avantages du viager pour l’acheteur : un achat immobilier à moindre coût

Acheter en viager présente également des avantages pour l’acheteur, ou le débirentier. Le premier d’entre eux est la possibilité d’acquérir une maison ou un appartement à un prix souvent inférieur à sa valeur réelle sur le marché immobilier.

Autre avantage, le montant de la rente viagère est défini dès la signature de l’acte de vente chez le notaire. Il n’est donc pas soumis aux fluctuations du marché immobilier.

Les risques du viager : un pari sur la vie

Malgré les nombreux avantages, le viager comporte aussi des risques. En effet, l’acheteur ne peut prendre possession du bien qu’après le décès du vendeur. Si le vendeur vit longtemps après la conclusion du contrat, l’acheteur peut finir par payer plus cher que le prix initial de la maison.

C’est pour cela qu’il est crucial de bien évaluer la rente et le bouquet avant de s’engager dans un viager. Il faut également prendre en compte l’âge et l’état de santé du vendeur.

Le rôle du notaire dans la vente en viager : un conseiller indispensable

Le notaire joue un rôle clé dans la vente en viager. Il est là pour conseiller les deux parties et s’assurer que le contrat de vente respecte les règles de droit. Il est le garant du respect des intérêts de chaque partie.

Il est donc essentiel de consulter un notaire avant de se lancer dans une vente ou un achat en viager. Il pourra vous aider à déterminer le montant du bouquet et de la rente, et à comprendre toutes les implications de ce type de transaction immobilière.

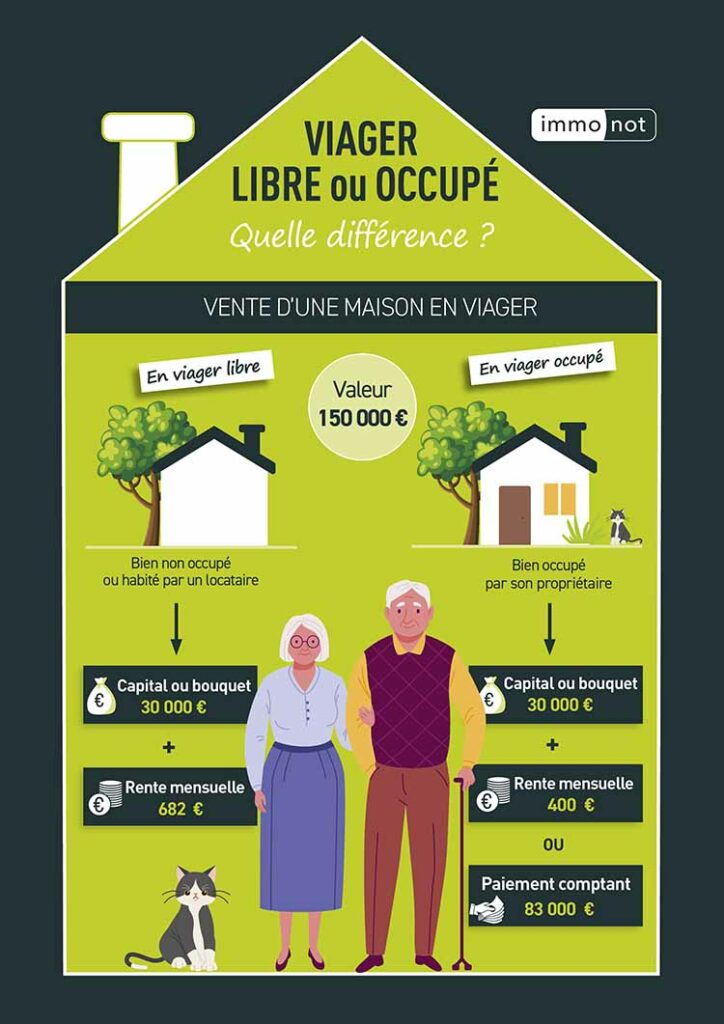

Les différentes formes de viager : libre, occupé et sans rente

Il est essentiel de noter qu’il existe différentes formes de vente en viager, chacune avec ses propres particularités. La compréhension de ces spécificités est cruciale pour prendre une décision éclairée lors de l’achat ou la vente d’un bien immobilier en viager.

Le viager occupé est la forme la plus courante de viager. Dans cette configuration, le vendeur, ou crédirentier, conserve le droit d’usage du logement jusqu’à son décès. L’acheteur, ou débirentier, ne peut donc pas occuper le bien mais il peut le louer, sous certaines conditions, et uniquement si le vendeur le quitte de son vivant.

Le viager libre, quant à lui, offre une liberté d’occupation immédiate au débirentier. Le crédirentier vend son logement et se décharge du droit d’usage et d’habitation. Cette formule est généralement plus chère car l’acheteur peut immédiatement jouir du bien, que ce soit pour y vivre ou le louer.

Enfin, le viager sans rente, aussi appelé vente à terme, se caractérise par l’absence de rente viagère. L’acheteur verse un bouquet plus conséquent lors de la signature de l’acte de vente et s’acquitte d’échéances mensuelles fixes jusqu’à une date définie au préalable.

Les implications fiscales de la vente en viager : une considération importante

Une autre dimension importante de la vente en viager concerne les implications fiscales. En effet, cette forme de transaction immobilière a des conséquences fiscales tant pour le vendeur que pour l’acheteur.

Pour le crédirentier, la rente viagère est imposable à l’impôt sur le revenu, mais une partie peut être exonérée, en fonction de son âge. Plus le crédirentier est âgé, plus la fraction de la rente exemptée d’impôt est importante.

Pour le débirentier, l’achat en viager offre une opportunité d’optimisation fiscale. En effet, la valeur du bien acquis est déductible de son patrimoine imposable à l’ISF. De plus, si le bien est loué, les loyers perçus peuvent être déduits des revenus fonciers, ce qui peut s’avérer avantageux.

Conclusion : le viager, une stratégie à considérer dans l’immobilier

Pour conclure, la vente en viager peut constituer une excellente opportunité autant pour les vendeurs que pour les acheteurs. Elle offre une solution pour les personnes âgées souhaitant compléter leur retraite tout en restant dans leur logement. Pour les acheteurs, c’est une possibilité d’acquérir un bien immobilier souvent à moindre coût tout en bénéficiant d’avantages fiscaux.

Cependant, pour que cette transaction soit réussie, il est crucial de bien comprendre le fonctionnement du viager, ses avantages et ses risques. Il est recommandé de se faire accompagner par un professionnel, comme un notaire, qui pourra vous conseiller et vous aider à faire les meilleurs choix.

Il est également important de prendre en compte les différentes formes de viager et leurs spécificités, ainsi que les implications fiscales de ce type de vente. Ainsi, vous pourrez prendre une décision éclairée, que vous souhaitiez vendre en viager ou acheter en viager.