Entrer dans la danse de l’investissement immobilier n’est pas toujours chose aisée. Vous vous posez sans doute de nombreuses questions. Quel type de bien choisir ? Comment optimiser son rendement locatif ? L’achat d’un immeuble de rapport est-il plus rentable qu’un appartement ? Autant de questions auxquelles nous allons essayer de répondre ici. Notre objectif : vous aider à comprendre l’intérêt d’investir dans un immeuble de rapport.

Sommaire

- 1 Les spécificités d’un investissement dans un immeuble de rapport

- 2 Marché de l’immeuble de rapport : une opportunité à saisir

- 3 La gestion d’un immeuble de rapport : un projet à part entière

- 4 Optimiser la rentabilité de son investissement locatif

- 5 Les immeubles de rapport : une solution d’investissement durable

- 6 Stratégies de financement pour l’achat d’un immeuble de rapport

- 7 Les avantages fiscaux de l’investissement dans un immeuble de rapport

- 8 Conclusion

- 9 Questions / réponses

- 9.1 Quel type d’investissement est un immeuble de rapport ?

- 9.2 Quels sont les avantages d’un immeuble de rapport ?

- 9.3 Quels sont les risques associés à un investissement immobilier ?

- 9.4 Comment choisir le bon immeuble de rapport pour investir ?

- 9.5 Quels sont les coûts liés à l’investissement immobilier ?

Les spécificités d’un investissement dans un immeuble de rapport

L’achat d’un immeuble de rapport est une opération qui peut sembler complexe pour un néophyte. Cependant, si vous prenez le temps de comprendre ses particularités, vous pourrez tirer le meilleur parti de votre investissement.

Un immeuble de rapport est un bâtiment comportant plusieurs logements distincts, souvent appelés “lots”. Ces logements sont destinés à la location, générant des loyers réguliers pour l’investisseur. Cette stratégie d’investissement se distingue des autres types d’investissements immobiliers par sa capacité à générer des revenus stables et récurrents.

Marché de l’immeuble de rapport : une opportunité à saisir

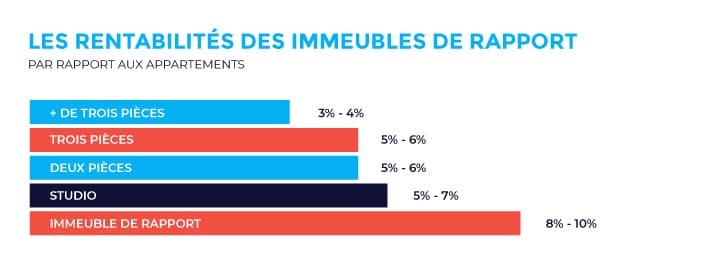

Le marché de l’immeuble de rapport est en pleine expansion. La demande en logements est constante, en particulier dans les zones urbanisées où la population est en croissance. De plus, les prix des immeubles de rapport restent abordables, ce qui les rend accessibles à un grand nombre d’investisseurs.

N’oubliez pas que la rentabilité d’un immeuble de rapport dépend en grande partie de son prix d’achat. Il est donc crucial de bien évaluer le prix du marché, de prendre en compte les éventuels travaux à réaliser et de comparer avec les loyers que vous pourrez obtenir.

La gestion d’un immeuble de rapport : un projet à part entière

Acheter un immeuble de rapport, c’est prendre en main un projet immobilier complet. Cela implique de nombreux aspects : des travaux de rénovation, la recherche de locataires, la gestion des loyers, l’entretien des espaces communs…

La gestion d’un immeuble de rapport peut s’avérer complexe et prendre du temps. Pourtant, elle est essentielle pour optimiser votre rendement locatif. Vous pourriez envisager de déléguer cette tâche à une agence de gestion locative, qui s’occupera de toutes ces tâches à votre place.

Optimiser la rentabilité de son investissement locatif

L’optimisation de la rentabilité d’un immeuble de rapport passe par plusieurs étapes. Tout d’abord, il est important de bien choisir son immeuble. L’emplacement, le nombre de lots, le potentiel locatif, l’état de l’immeuble… tous ces critères vont influencer le rendement de votre investissement.

Ensuite, la gestion de l’immeuble doit être optimisée. Cela passe par une bonne gestion des loyers, une maintenance régulière des équipements et une bonne gestion des relations avec les locataires. Une gestion efficace vous permettra de minimiser les risques de vacance locative et d’optimiser vos revenus.

Les immeubles de rapport : une solution d’investissement durable

L’achat d’un immeuble de rapport est un investissement sur le long terme. Il nécessite une bonne planification et une gestion rigoureuse. Mais une fois ces étapes franchies, l’immeuble de rapport peut devenir une véritable machine à générer des revenus passifs.

De plus, avec les fluctuations du marché immobilier et les incertitudes économiques, l’achat d’un immeuble de rapport peut offrir une certaine sécurité. En effet, même si les valeurs immobilières fluctuent, le revenu locatif reste généralement stable.

Comme tout investissement, l’achat d’un immeuble de rapport présente des risques. Mais si vous êtes prêt à vous investir dans ce projet, à apprendre et à vous adapter, l’achat d’un immeuble de rapport peut s’avérer être une excellente décision financière.

Stratégies de financement pour l’achat d’un immeuble de rapport

Lorsqu’il s’agit de financer l’achat d’un immeuble de rapport, plusieurs options s’offrent à vous. Il est essentiel de choisir la stratégie de financement qui correspond le mieux à votre situation financière actuelle, à vos objectifs de rendement locatif et à votre tolérance au risque.

L’emprunt bancaire est la méthode de financement la plus courante pour l’achat d’un immeuble de rapport. Les banques proposent généralement des prêts immobiliers à long terme, allant de 15 à 30 ans, avec des taux d’intérêt fixe ou variable. Il est crucial de bien comprendre les conditions de votre prêt afin d’optimiser votre rentabilité locative.

L’autofinancement est une autre option, bien que moins courante. Cette stratégie peut être intéressante si vous disposez d’un capital important et que vous souhaitez minimiser votre endettement. Cependant, l’autofinancement n’est pas sans risque, et il est essentiel de bien évaluer le rendement de votre investissement immobilier par rapport à d’autres options d’investissement.

Enfin, vous pourriez envisager le recours à des investisseurs privés ou à des sociétés de placement immobilier (REIT). Ces options peuvent fournir un capital important pour votre projet d’investissement, mais elles peuvent aussi impliquer de partager les revenus locatifs et les bénéfices de la vente de l’immeuble.

Les avantages fiscaux de l’investissement dans un immeuble de rapport

Investir dans un immeuble de rapport offre aussi des avantages fiscaux non négligeables. En effet, les revenus locatifs générés par un immeuble de rapport sont généralement soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers. Cependant, certaines charges et dépenses peuvent être déduites de ces revenus, réduisant ainsi votre imposition.

Les frais de gestion locative, les intérêts d’emprunt, les assurances, les travaux d’entretien et de rénovation, sont autant de charges déductibles. De plus, sous certaines conditions, vous pouvez bénéficier d’amortissements qui viennent diminuer le montant de vos revenus imposables.

En outre, si vous choisissez le statut de Loueur en Meublé Non Professionnel (LMNP), vous pouvez bénéficier d’un régime fiscal avantageux. Ce statut vous permet de déduire l’amortissement de l’immeuble de votre revenu imposable, ce qui peut significativement augmenter votre cash flow.

Il est essentiel de bien connaître les différentes options fiscales qui s’offrent à vous et de consulter un expert en fiscalité immobilière pour optimiser votre investissement.

Conclusion

L’investissement dans un immeuble de rapport offre de nombreuses opportunités pour générer des revenus locatifs stables et augmenter votre patrimoine immobilier. Cependant, comme tout investissement, il nécessite une préparation minutieuse, une bonne connaissance du marché immobilier et une gestion rigoureuse.

Qu’il s’agisse du financement de l’achat, de la gestion locative ou de l’optimisation fiscale, chaque étape de votre projet d’investissement présente des défis à surmonter. Mais avec une bonne planification et une stratégie d’investissement solide, l’achat d’un immeuble de rapport peut s’avérer être une excellente decision financière.

Investir dans un immeuble de rapport est un engagement à long terme qui nécessite du temps, des efforts et de la patience. Cependant, si vous êtes prêt à vous y investir, l’achat d’un immeuble de rapport peut vous offrir une source de revenus passifs, une meilleure sécurité financière et un enrichissement personnel indéniable.

Questions / réponses

Quel type d’investissement est un immeuble de rapport ?

Un immeuble de rapport est un type d’investissement immobilier consistant à acheter un bien immobilier pour le louer et réaliser des revenus supplémentaires. Il s’agit généralement d’une maison ou d’un appartement qui sera loué à un ou plusieurs locataires.

Quels sont les avantages d’un immeuble de rapport ?

Les avantages principaux d’un immeuble de rapport sont la possibilité de générer des revenus réguliers et une plus-value à la revente. En effet, le prix des biens immobiliers a tendance à augmenter au fil des années, ce qui peut donner lieu à une belle plus-value si vous décidez de revendre votre bien.

Quels sont les risques associés à un investissement immobilier ?

Le principal risque associé à un investissement immobilier est le risque de vacance locative. Si vous ne trouvez pas de locataire pour votre bien, vous devrez payer les frais mensuels (charges, impôts fonciers, etc. ) tout en n’ayant pas de rentrée financière. De plus, les lois et règlements immobiliers peuvent changer rapidement et entraîner des coûts supplémentaires.

Comment choisir le bon immeuble de rapport pour investir ?

Lorsque vous choisissez un immeuble de rapport pour investir, il est important de prendre en compte plusieurs facteurs : l’emplacement, l’état du bien immobilier et sa rentabilité. Il est également important de vérifier que le bien se situe dans une zone éligible aux aides fiscales et que son prix correspond à votre budget.

Quels sont les coûts liés à l’investissement immobilier ?

Les coûts liés à l’investissement immobilier peuvent varier selon le type et la taille du bien. Les principaux coûts associés incluent le prix d’achat du bien, les frais juridiques (notaire), les frais de transaction (courtage) et les frais d’entretien et de rénovation.

Passionné d’immobilier depuis aussi longtemps que je m’en souvienne. Depuis mon enfance, j’ai été immergé dans l’univers des maisons, des propriétés et des investissements immobiliers grâce à une famille fortement impliquée dans ce secteur. Au fil des années, j’ai transformé cette passion en une carrière enrichissante en tant qu’agent immobilier, investisseur et consultant.