Dans l’univers de l’immobilier, une question revient sans cesse : faut-il opter pour une Société Civile Immobilière (SCI) soumise à l’Impôt sur le Revenu (IR) ou à l’Impôt sur les Sociétés (IS) ? Ce choix n’est pas anodin et peut avoir des conséquences significatives sur le montant de vos impôts. Dans cet article, nous allons passer en revue les principaux enjeux de ce choix fiscal.

Le fonctionnement de la SCI

Avant de plonger dans la complexité de la fiscalité d’une SCI, il est important de comprendre comment fonctionne ce type de société. Une SCI est une entreprise dont l’objectif est de détenir et de gérer un patrimoine immobilier.

Une SCI peut être créée par au moins deux associés, qui apportent des biens immobiliers, des fonds ou encore des terrains à la société. En contrepartie, ils reçoivent des parts sociales proportionnelles à la value de leurs apports. Les revenus de la SCI proviennent principalement de la location de ses biens immobiliers.

La SCI à l’IR : Impôt sur le Revenu

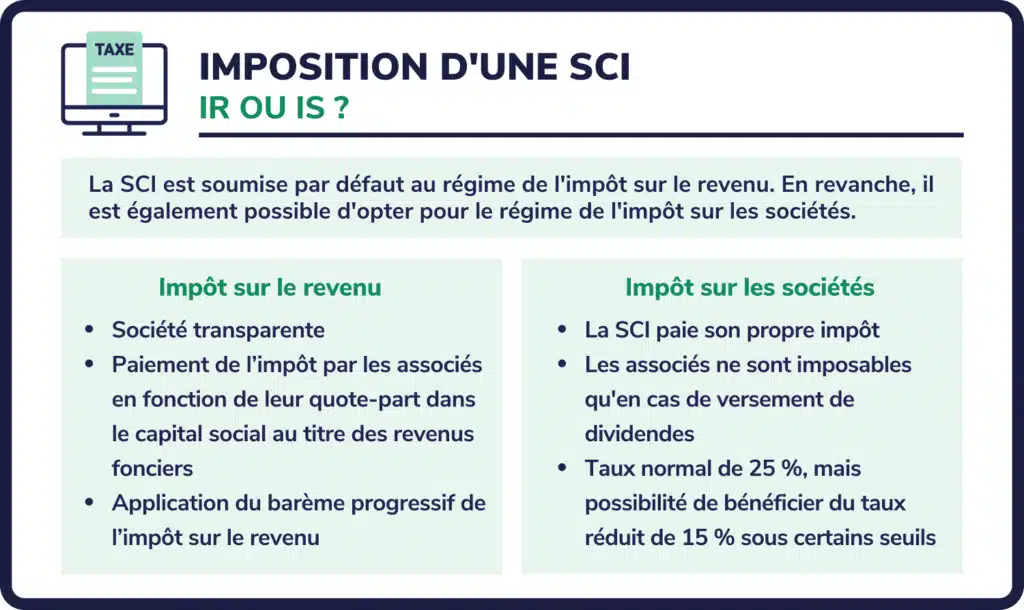

La SCI à l’Impôt sur le Revenu, ou SCI à l’IR, est le régime fiscal par défaut pour les SCI. Dans ce régime, les bénéfices de la SCI sont directement imposés entre les mains des associés.

Ces revenus fonciers sont donc soumis à l’impôt sur le revenu selon la tranche marginale d’imposition de chaque associé. De plus, ils sont soumis aux prélèvements sociaux au taux global de 17,2%. Pour une SCI à l’IR, le taux d’imposition peut donc rapidement grimper, en fonction des autres revenus des associés.

La SCI à l’IS : Impôt sur les Sociétés

Alternative à la SCI à l’IR, la SCI à l’IS est une société immobilière soumise à l’Impôt sur les Sociétés. Dans ce régime, ce n’est plus les associés qui sont imposés, mais la société elle-même. Les bénéfices de la SCI sont donc soumis à l’IS au taux de 15% jusqu’à 38 120 euros de bénéfice, et 28% au-delà.

La SCI à l’IS représente donc une option intéressante pour ceux qui souhaitent réinvestir leurs bénéfices dans la société. En effet, en étant soumis à l’IS, les bénéfices de la SCI ne sont pas imposés entre les mains des associés, ce qui permet de conserver une plus grande part des bénéfices pour de futurs investissements.

Les avantages de la SCI à l’IR

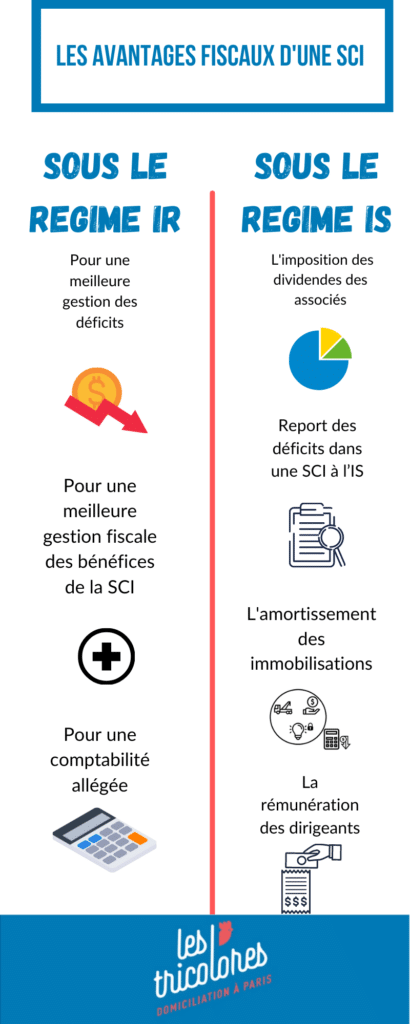

Opter pour une SCI à l’IR présente plusieurs avantages. Tout d’abord, ce régime permet de bénéficier d’une meilleure transparence fiscale: chaque associé est imposé individuellement, en fonction de sa tranche marginale d’imposition.

En outre, les associés d’une SCI à l’IR peuvent déduire de leurs revenus fonciers les charges et les intérêts d’emprunt liés à l’acquisition ou à la gestion des biens immobiliers. Cela peut permettre de réduire significativement le montant de l’impôt.

Enfin, la SCI à l’IR permet d’éviter la double imposition qui peut survenir lors de la cession des biens immobiliers. En effet, dans une SCI à l’IS, la plus-value réalisée lors de la vente d’un bien est soumise à l’IS au niveau de la société, puis à l’IR au niveau des associés lors de la distribution des bénéfices.

Les inconvénients de la SCI à l’IR

Malgré ces avantages, la SCI à l’IR présente aussi des inconvénients. Le principal d’entre eux est le taux d’imposition potentiellement élevé, en fonction de la tranche d’imposition de chaque associé.

Par ailleurs, la SCI à l’IR ne permet pas de bénéficier de certains avantages fiscaux réservés aux sociétés soumises à l’IS, comme la possibilité de reporter les déficits d’une année sur l’autre, ou de bénéficier d’un taux d’imposition réduit sur les plus-values à long terme.

Les avantages de la SCI à l’IS

La SCI à l’IS offre plusieurs avantages notables. Elle permet notamment de bénéficier d’un taux d’imposition plus faible sur les bénéfices, ce qui peut être particulièrement intéressant pour les SCI qui génèrent des bénéfices importants.

De plus, les associés d’une SCI à l’IS ne sont imposés qu’au moment de la distribution des bénéfices. Cela permet de conserver une plus grande partie des bénéfices au sein de la société, pour financer de futurs investissements.

Enfin, la SCI à l’IS offre une meilleure flexibilité en termes de gestion des bénéfices et des déficits. Les déficits peuvent être reportés d’une année sur l’autre, et les plus-values à long terme sont soumises à un taux d’imposition réduit.

Les inconvénients de la SCI à l’IS

Cependant, la SCI à l’IS présente aussi des inconvénients. Le principal est la double imposition qui peut survenir lors de la distribution des bénéfices ou de la cession des biens immobiliers.

D’autre part, les associés d’une SCI à l’IS ne peuvent pas déduire de leurs revenus personnels les charges et les intérêts d’emprunt liés à l’acquisition ou à la gestion des biens immobiliers.

Enfin, la SCI à l’IS est soumise à des obligations comptables plus lourdes que la SCI à l’IR, ce qui peut représenter un coût et une charge de travail supplémentaires.

Le choix entre SCI à l’IR et SCI à l’IS dépend donc de nombreux facteurs, notamment du montant des bénéfices générés par la SCI, du niveau d’imposition des associés, et des projets d’investissement de la société. Il est donc recommandé de se faire accompagner par un professionnel pour faire le meilleur choix en fonction de sa situation personnelle.

SCI à l’IR ou SCI à l’IS : le choix selon le projet immobilier

Décider entre une SCI à l’IR ou une SCI à l’IS n’est pas une tâche facile, car cela dépend non seulement des aspects fiscaux, mais aussi de la nature du projet immobilier.

La SCI à l’IR est plus adaptée pour les projets de détention et gestion de patrimoine immobilier familial, car elle permet une meilleure répartition des revenus fonciers entre les associés. Par exemple, dans le cas d’une location meublée, le régime micro foncier peut être choisi si les revenus locatifs annuels sont inférieurs à 15 000 euros. Ce régime permet de bénéficier d’un abattement forfaitaire de 30% pour frais et charges.

En revanche, si le but est de créer une société immobilière à vocation commerciale, comme avec de l’achat-revente ou du développement immobilier, la SCI à l’IS peut être plus intéressante. Les bénéfices sont alors taxés au niveau de la société et non pas des associés, ce qui peut permettre de réinvestir plus facilement les bénéfices dans la société.

De plus, même en cas de déficit foncier, la SCI à l’IS peut être avantageuse, car le déficit peut être reporté sur les bénéfices futurs de la SCI. Ceci n’est pas possible avec une SCI à l’IR, où le déficit est reporté uniquement sur les revenus fonciers.

La durée de détention des biens et son impact sur la fiscalité

Un autre facteur important à prendre en compte lors du choix entre SCI à l’IR et SCI à l’IS est la durée de détention des biens immobiliers. En effet, selon le régime fiscal de la SCI, le traitement des plus-values immobilières peut varier.

Dans une SCI à l’IR, après une durée de détention de 22 ans, les plus-values sont totalement exonérées d’impôt sur le revenu. En revanche, pour une SCI à l’IS, l’exonération totale n’intervient qu’après une durée de détention de 15 ans. De plus, dans une SCI à l’IS, les plus-values sont soumises à l’impôt sur les sociétés, à un taux réduit après 2 ans de détention.

Il est également à noter que dans une SCI à l’IS, en cas de cession du bien, la plus-value est imposée deux fois : une première fois au niveau de la société, puis une seconde fois lors de la distribution des bénéfices aux associés. Cette double imposition n’existe pas dans une SCI à l’IR, où la plus-value est imposée une seule fois, au niveau des associés.

Conclusion

Le choix entre une SCI à l’IS et une SCI à l’IR est une décision complexe qui doit être prise en tenant compte de nombreux facteurs, tels que le type de projet immobilier, le niveau de revenus des associés, la durée de détention prévue pour les biens immobiliers, et les objectifs de réinvestissement des bénéfices.

En règle générale, une SCI à l’IR peut être préférable pour une gestion familiale de patrimoine immobilier, tandis qu’une SCI à l’IS peut être plus adaptée pour des projets immobiliers à vocation commerciale.

Toutefois, chaque situation est unique et il est crucial de se faire accompagner par un professionnel pour faire le meilleur choix en fonction de sa situation personnelle. Il est également important de garder à l’esprit que la situation fiscale peut évoluer, et que le choix initial du régime de la SCI peut être modifié ultérieurement si nécessaire.

FAQ

Qu’est-ce que la science de l’information et de la recherche (IR ou IS) ?

La science de l’information et de la recherche (IR ou IS) est une branche de l’informatique qui s’intéresse à l’indexation, à la recherche et à la gestion des informations, ainsi qu’à leur mise en forme et à leur présentation.

Quels sont les principes fondamentaux de l’IR ou IS ?

Les principes fondamentaux de l’IR ou IS comprennent des concepts tels que l’architecture des données, la théorie des graphes, le traitement du langage naturel, les systèmes d’analyse d’images et de vidéos, la classification automatique et le web sémantique.

Comment peut-on appliquer la science de l’information et de la recherche (IR ou IS) ?

La science de l’information et de la recherche (IR ou IS) peut être appliquée dans divers domaines tels que le traitement du langage naturel, le web sémantique, les systèmes d’analyse d’images et de vidéos, la classification automatique et bien plus encore.

Quelle est l’importance de la science de l’information et de la recherche (IR ou IS) ?

La science de l’information et de la recherche (IR ou IS) joue un rôle crucial dans le traitement automatique des données sur Internet. Elle permet aux utilisateurs d’accéder facilement aux informations pertinentes qu’ils cherchent sur Internet. Elle peut également être utilisée pour améliorer les résultats obtenus par des moteurs de recherche.

Existe-t-il des carrières liées à la science de l’information et de la recherche (IR ou IS)?

Oui, il existe plusieurs carrières liées à IR ou IS, notamment les spécialistes du marketing numérique, les ingénieurs logiciels, les analystes en sciences informatiques, les chercheurs en sciences informatiques et bien plus encore.